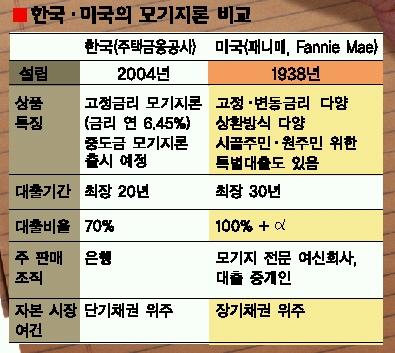

모기지론(장기 주택담보대출)이 일반화된 미국은 자그마치 70여년의 역사를 지니고 있다.반면 우리나라는 모기지론이 시행된 지 아직 반년도 안 됐다.실수요자의 손쉬운 내집마련을 위한 제도로 첫 삽을 떴다는 점에서 의미를 찾을 수 있다.그러나 모기지론을 제대로 정착시키기 위해서는 보완해야 할 점들도 적지 않다는 지적이다.

닫기이미지 확대 보기

●“자본시장 체질개선 우선”

주택금융공사의 모기지론 이용을 주저하는 이유로 시중은행의 변동금리 상품에 비해 1%포인트 안팎으로 높은 금리(연 6.45%)와 비교적 많은 월 상환액이 꼽히고 있다.전문가들은 이같은 문제를 해결하기 위해서는 자본시장의 체질개선이 먼저 이뤄져야 한다고 입을 모은다.

LG경제연구원 조영무 선임연구원은 “미국은 장기채권 시장이 발달했기 때문에 대출기간도 대부분 25∼30년으로 대출자의 월 상환부담이 적다.”고 말했다.그는 “주택금융공사의 MBS(주택저당증권)의 만기가 최장 20년이고,이에 따른 대출기간도 최장 20년인 점을 감안하면 대출자의 월 상환부담이 상대적으로 클 수 있다.”고 지적했다.대출가능 최대금액인 2억원을 20년동안 빌릴 경우 매월 148만 5000원씩 갚아야 한다.고정적인 소득이 있는 중산층이 아니면 모기지론을 이용하기가 상당히 버거울 수 있다.

3년·5년짜리 채권이 주종을 이루면서 장기채권 투자를 낯설게 여기는 풍토 때문에 MBS에 대한 투자수요도 미미한 편이다.이러다 보니 모기지론 대출 금리도 쉽게 낮아지지 않고 있다.지난 16일 모기지론의 금리가 연 6.7%에서 6.45%로 낮아졌지만,이는 투자수요 증가보다 시장금리 하락에 따른 MBS발행금리 하락(5.0%→4.5%)에 따른 것이었다.모기지론은 주택금융공사의 MBS발행을 통해 조달되는 자금으로 이뤄지기 때문에 모기지론의 금리는 주택금융공사의 MBS발행금리에 따라 달라지게 된다.삼성경제연구소 최희갑 수석연구원은 “MBS에 투자하려는 기관들이 많아져 주택금융공사가 MBS를 낮은 금리로 발행(비싼 가격으로 판매)할 수 있어야 한다.”고 지적했다.MBS에 투자하려는 사람에게 추가로 세제혜택을 주는 등 파격적인 유인책이 제시되어야 한다는 주장이다.

미국의 모기지론 전문회사인 패니매(Fannie Mae)가 상환기간,금리체계 등을 다양화시켜 무려 34가지의 상품을 판매하고 있는 것과 달리,우리나라는 10년·15년·20년짜리 고정금리 상품만 판매하는 것도 이같은 자본시장의 차이에서 비롯된 것이다.

●“대출 절차 고객 위주로”

번거로운 대출절차도 개선되어야 할 점으로 꼽혔다.미국에서 아파트를 구입한 적이 있다는 김모(41·사업)씨는 “미국에서는 ‘모기지 브로커’(대출 중개인)를 찾아가 주택구입 방법을 문의하면,이 사람이 소셜 시큐리티 넘버(사회보장번호)를 통해 신용도를 조회하고 은행과 직접 접촉해 소요 자금의 대부분을 조달해줬다.”고 소개했다.반면 주택금융공사에서 모기지론을 받으려면 주택구입비용 100%를 융통해 본인 명의로 집을 등기한 뒤 대출을 받아야 한다.소득 증빙 자료도 일일이 구해야 하는 등 절차가 복잡하고 번거롭다.

빈곤층·저소득층의 내집마련을 위한 기능도 추가돼야 한다는 주장도 나오고 있다.주거복지연대 관계자는 “주택금융공사가 공공의 기능을 지니고 있는만큼 저발전 지역은 우대해주는 금리를 적용해야 한다.”고 주장했다.실제로 주택금융공사의 모기지론의 이용 고객을 분석한 결과 서울 28.2%,경기 34.4% 등 수도권 지역에 절반 이상(62.6%)이 쏠려있는 것으로 나타났다.

재정경제부 관계자는 “금융시장의 큰 손인 연기금이 주로 3년짜리 안전한 회사채를 매입하는 풍토에서 벗어나 장기채권인 MBS에도 투자하면서 장기 채권 시장을 육성하는 풍토로 바뀌어야 한다.”면서 “국민들 역시 집을 투자 대상이 아닌 주거 대상으로 바라봐야 모기지론이 활성화될 것”이라고 말했다.

김유영기자 carilips@seoul.co.kr

2004-08-21 23면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)