시장 실세금리가 연일 떨어지는 데다 자금운용이 어려운 상황에서 수신금리를 그대로 유지하면 적정 수익구조를 확보하기 어렵기 때문이다.이에 따라 시중 자금도 단기 상품이나 투자 상품으로 쏠리고 있다.

닫기이미지 확대 보기

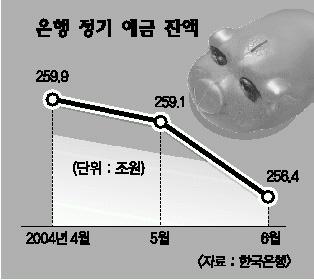

●정기예금 3%대로 확산

신한은행은 9일부터 현행 연 3.8%인 1년짜리 정기예금 고시금리를 0.2%포인트 인하하고,6개월짜리 예금 금리는 3.5%에서 0.2%포인트 내릴 예정이다.또 1개월짜리 정기예금 금리는 3.1%에서 0.3%포인트,3개월 짜리 정기예금은 0.1%포인트 각각 낮춘다.신한은행은 정기적금과 주택청약부금 등의 수신상품에 대해서도 금리를 0.2∼0.5%포인트 내리기로 했다.

신한은행 이성열 부부장은 “다른 은행들과 달리 신한은행은 지난해 8월 이후 금리를 내리지 않았다.”며 “시중 실세금리의 지속적인 하락으로 적정한 예대마진(대출금리-예금금리)을 확보할 수 없어 금리를 내리게 됐다.”고 말했다.

조흥은행도 시기를 정하지는 않았지만 내부적으로 금리인하를 검토하고 있다.국민·우리·하나은행도 당장은 금리를 인하할 계획이 없다고 밝히고 있지만 국고채 금리가 계속 떨어지면 예·적금 금리를 내릴 수밖에 없다는 입장이다.

그러나 최근들어 지표금리인 국고채 3년물 금리가 연일 0.01%포인트 안팎으로 떨어지고 있어 금리인하 압박을 피하기 어려울 것이라는 게 금융권의 관측이다.이 경우 시중은행의 대표적 예금상품인 1년짜리 정기예금의 금리가 하반기중 모두 연 3%대에 ‘안착’할 것으로 보인다.

●단기·투자 상품으로 쏠려

이에 따라 갈 곳을 찾지 못한 부동 자금이 대표적인 단기투자상품인 머니마켓펀드(MMF)로 쏠리고 있다.국민·우리·하나·신한은행 등 8개 시중은행의 7월말 현재 MMF 잔액은 13조 3629억원(12.91%)으로 늘었다.MMF는 투신사가 고객의 돈을 모아 만기 1년 미만의 기업어음(CP) 등 단기금융상품에 얻은 수익을 고객에게 돌려주는 상품이다.

또 은행권의 주가지수 연계펀드,적립식펀드,브릭스·중국펀드 등 간접투자상품의 판매 비중도 높아지고 있다.리스크(위험)는 감수하더라도 은행의 예·적금보다는 나은 수익률을 구하려는 고객들이 늘고 있기 때문이다.

국민은행의 경우 지난해 말 6조원이던 판매액이 지난 6월말에는 11조 3511억원으로 증가했다.이어 신한(2조 5710억원),조흥(2조 5165억원),하나(2조 3701억원),외환(1조 2782억원)은행 순으로 판매고를 올리고 있다.김유영기자 carilips@seoul.co.kr

2004-08-06 39면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)