![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

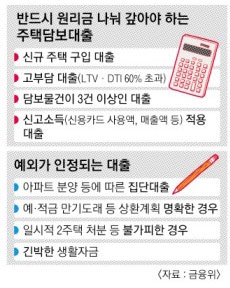

원금·이자 분할 상환만 가능… 집단대출·생활자금 등은 제외

금융위원회와 전국은행연합회 등은 14일 이런 내용의 ‘여신심사 선진화 가이드라인’을 발표했다. 오는 17일 미국의 금리 인상이 단행되면 우리나라도 장기적으로 금리 상승기에 접어들게 되는 만큼 1200조원에 육박하는 가계빚을 선제적으로 관리하겠다는 의도다. 정부는 새 대출 잣대가 적용되면 비거치식·분할상환 대출로 전환되는 규모가 연간 25조원에 이를 것으로 추산했다.

가장 큰 변화는 대출심사 잣대가 ‘담보’(주택)에서 ‘소득’으로 바뀌는 점이다. 예컨대 앞으로는 주택담보대출을 받으려면 원천징수영수증(근로소득), 소득금액증명원(사업소득) 등 객관적인 증빙 자료를 내야 한다. 지금은 DTI 규제가 적용되지 않는 비수도권은 최저생계비를 소득자료로 활용하고 있다. 소득 확인이 어려운 전업주부나 대학생은 국민연금, 건강보험료를 바탕으로 추정한 소득(인정소득)이나 신용카드 사용액, 매출액 등으로 추정한 소득(신고소득)으로 대체할 수 있다. 한마디로 빚 갚을 ‘준비’가 돼 있는 사람에게 빌려주겠다는 것이다.

원리금(원금+이자)도 원칙적으로 처음부터 나눠 갚아야 한다. 대상은 ▲주택 구입용 신규 대출 ▲고부담 대출(LTV 또는 DTI 60% 초과 대출) ▲주택담보대출 담보물건 3건 이상인 경우 등이다. 부동산 경기 위축과 서민 생계 등을 위해 집단대출이나 불가피한 생활자금(의료비·학자금) 등은 예외로 인정해 준다.

변동금리로 주택담보대출을 받게 되면 향후 금리 상승 가능성을 고려해 산출한 ‘상승가능금리’(스트레스 금리)가 추가로 적용된다. 예컨대 대출 금리가 2.8%이면 여기에 스트레스 금리 2.7% 포인트를 더한 5.6%로 상환능력을 산출한다. 정부가 권장하는 고정금리를 선택하면 스트레스 금리가 적용되지 않는다. 스트레스 금리를 반영한 DTI가 80%를 초과하는데도 변동금리를 선택하면 대출금액이 줄게 된다.

이로 인해 새 대출 잣대가 당장 적용되지 않는 비(非)은행권으로 대출 수요가 옮겨 가는 ‘풍선효과’ 우려가 나온다. DTI와 LTV 강화 등 근본 처방이 빠져 가계빚 억제에 한계가 있을 것이라는 관측도 있다.

백민경 기자 white@seoul.co.kr

신융아 기자 yashin@seoul.co.kr

2015-12-15 1면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 살 빼려고 맞았는데 뜻밖의 효과…“위고비·마운자로, 암 억제 가능성” [라이프]](https://img.seoul.co.kr/img/upload/2026/01/08/SSC_20260108155819_N2.png.webp)

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)