SBI 등 상위 5곳 2조 8042억 규모

작년 같은 기간보다 46.6% 증가

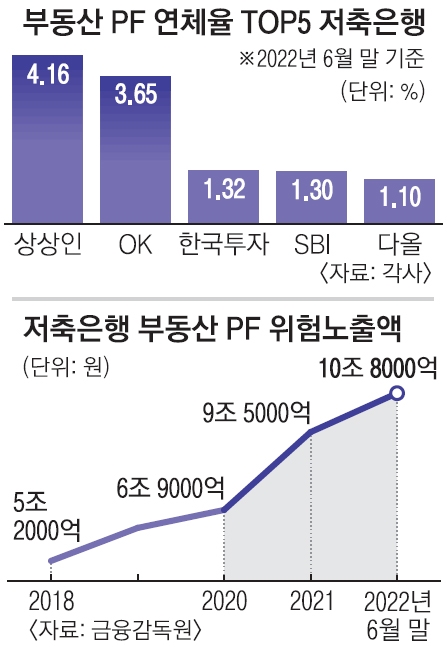

상상인저축 연체율 4.16% ‘최고’

과거 ‘저축銀사태’ 재현 우려까지

업계 “규제 강화로 부실 위험 적어”

24일 저축은행 업계에 따르면 올해 6월 말 상위 5대 저축은행인 SBI·OK·한국투자·페퍼·웰컴저축은행의 부동산 PF 대출 규모는 2조 8042억원으로 지난해 같은 기간보다 8908억원(46.6%)이나 증가했다. 저축은행의 전체 부동산 PF 규모는 2016년 3조 4000억원 수준에서 지난 6월 10조 8000억원으로 매해 조 단위로 뛰었다.

부동산 개발 수요가 증가하면서 올 상반기 전체 금융권의 부동산 PF 대출 잔액은 112조 2000억원에 이르는 상황이다. 2014년 이후 연평균 14.9%씩 증가한 셈이다. 저축은행은 보험사(43조 4000억원)에 비해 규모는 작지만 평균 연체율은 1.8%로 보험사(0.33%)에 비해 높은 상황이다. 회사별로는 상상인저축은행의 연체율이 4.16%로 가장 높은데 지난해 상반기(2.70%)에 비해 1.46% 포인트나 증가했다. OK저축은행 또한 같은 기간 연체율이 1.96% 포인트 올라 3.65%를 기록했다.

문제는 최근 부동산 경기 하락에 원자재 가격과 인건비 상승이 겹치면서 부동산 PF 사업장의 지연과 중단 우려가 커지고 있다는 점이다. 올 상반기 기준 부동산 PF 대출에서 고정이하여신(연체기간이 3개월 이상인 여신)의 규모는 552억원으로 지난해 같은 기간에 비해 두 배 넘게 증가했다. 건설사들의 부도가 시작되면 중소형 금융사부터 유동성 위험에 처할 가능성이 높다.

저축은행의 부실 위험에 이목이 집중되는 까닭은 2011년 저축은행 사태의 영향도 크다. 이는 일부 저축은행이 부동산 등 리스크가 큰 사업들에 대해 제대로 된 심사 없이 무분별한 대출을 진행하며 촉발됐다. 이복현 금융감독원장이 지난 7월 저축은행의 부동산 대출 쏠림현상에 대한 부실위험에 대비할 것을 요청한 것도 같은 맥락에서 이해된다. 그는 당시 “국제결제은행(BIS) 기준 자본비율을 제고하고 충분한 대손충당금(회수가 불가능할 것으로 추산되는 채권액)을 적립해 달라”고 주문한 바 있다.

업계 내에선 저축은행 사태 이후 저축은행의 규제가 강화됐기 때문에 오히려 다른 업권에 비해 부실 위험이 적다는 반응이다. 한 업계 관계자는 “감독규정에 따라 부동산 PF는 신용공여한도 금액 내에서 보수적인 기준 아래 진행되고 있다”면서 “저축은행별로 내부에서 부실률을 심사하는 기준 또한 강화한 상황”이라고 설명했다.

김정주 한국건설산업연구원 연구위원은 “부동산 PF 사업과 관련한 민간과 정책금융기관의 공동출자로 기금을 조성한 뒤 부실채권을 신속히 인수해 PF 부실이 금융시장 경제 전반으로 파급되는 것을 최소화해야 한다”고 주장했다.

2022-10-25 6면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지