4ŽďĪÍłČ žĚīŪēė ŽĆÄž∂úÍłąŽ¶¨ Ūē†žĚł Žį©ž†ēžčĚ

žė¨ŪēīŽ∂ÄŪĄį Ž≤ēž†ē žĶúÍ≥†ÍłąŽ¶¨Ž•ľ 27.9%ÍĻĆžßÄ ŽāīŽ¶¨Í≥† ž†ēŽ∂ÄÍįÄ ž§ĎÍłąŽ¶¨ ŽĆÄž∂ú ŪôúžĄĪŪôĒ Žį©žēąžĚĄ ŽāīŽÜďžúľŽ©īžĄú ŽĮľÍįĄ ÍłąžúĶžā¨Žď§ŽŹĄ ŽĻÖŽćįžĚīŪĄį ŽďĪžĚĄ Ūôúžö©Ūēī ž§ĎÍłąŽ¶¨ žč†žö©ŽĆÄž∂ú žÉĀŪíąžĚĄ žÜćžÜć žĄ†Ž≥īžĚīÍ≥† žěąŽč§. Í∑łŽŹôžēą žóį 20%žóź ÍįÄÍĻĆžöī ÍłąŽ¶¨Ž°ú ŽŹąžĚĄ ŽĻĆŽ†łŽćė 4ŽďĪÍłČ žĚīŪēėžĚė ž§Ď¬∑ž†Äžč†žö©žěźŽď§ŽŹĄ Žč§Ž•ł žóįž≤ī žĚīŽ†•žĚī žóÜžúľŽ©ī 10% žēąŪĆéžĚė ž§ĎÍłąŽ¶¨Ž°ú ŽŹąžĚĄ ŽĻĆŽ¶ī žąė žěąŽäĒ ÍłłžĚī žóīŽ¶į Í≤ÉžĚīŽč§. žĖīŽĖĽÍ≤Ć ŪēėŽ©ī ž°įÍłąžĚīŽĚľŽŹĄ ÍłąŽ¶¨ÍįÄ ž†ÄŽ†īŪēú žč†žö©ŽĆÄž∂úžĚĄ žĚīžö©Ūē† žąė žěąžĚĄžßÄ žė¨Ūēī žīąŽ∂ÄŪĄį ÍłąžúĶÍ∂ƞ󟞥ú ŽāīŽÜďÍ≥† žěąŽäĒ ž§ĎÍłąŽ¶¨ žč†žö©ŽĆÄž∂ú žÉĀŪíąŽď§žĚĄ Ž™®žēĄ Žī§Žč§.

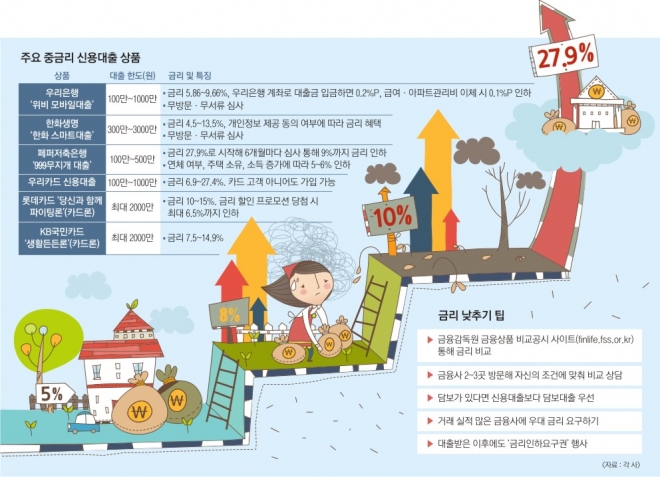

Í∑łŽŹôžēą žĚÄŪĖČ ŽĆÄž∂úžĚÄ ž£ľŽ°ú 1~3ŽďĪͳȞĚė žč†žö©žĚī žöįžąėŪēú Í≥†Íį̎硫ßĆ žĚīžö©Ūē† žąė žěąžóąŽč§. žĚÄŪĖȞ̥ žĚīžö©ŪēėžßÄ Ž™ĽŪēėŽäĒ Í≥†Íį̎吏ĚÄ ž†Äž∂ēžĚÄŪĖČžĚīŽāė ŽĆÄŽ∂ÄžóÖ Ž¨łžĚĄ ŽĎźŽďúŽ¶ī žąėŽįĖžóź žóÜžóąŽäĒŽćį žĚÄŪĖȞ̥ Ž≤óžĖīŽāėŽäĒ žąúÍįĄ ÍłąŽ¶¨ŽäĒ 20%ÍĻĆžßÄ žĎ• žė¨ŽĚľÍįĒŽč§. žöįŽ¶¨žĚÄŪĖČžĚÄ Ž™®ŽįĒžĚľžĚÄŪĖȞ̥ žĚīžö©Ūēī žĚÄŪĖČÍ∂Ć žĶúžīąŽ°ú Ž¨īŽį©Ž¨ł, Ž¨īžĄúŽ•ė žč¨žā¨žĚė ž§ĎÍłąŽ¶¨ ŽĆÄž∂úžÉĀŪíąžĚĄ ŽāīŽÜďžēėŽč§. ‚ÄėžúĄŽĻĄ Ž™®ŽįĒžĚľ ŽĆÄž∂ú‚ÄôžĚÄ 1~7ŽďĪÍłČ Í≥†ÍįĚžĚī žßĀžóÖÍ≥ľ žóįžÜĆŽďĚ ŪôēžĚł žóÜžĚī 100ŽßĆ~1000ŽßĆžõź ŽĆÄž∂úŽįõžĚĄ žąė žěąŽäĒ žÉĀŪíąžĚīŽč§. ÍłąŽ¶¨ŽäĒ žóį 5.86~9.66%Žč§. ŽĆÄž∂úÍłąžĚĄ žöįŽ¶¨žĚÄŪĖČ Í≥ĄžĘĆŽ°ú žěÖÍłąŪēėŽ©ī 0.2% ŪŹ¨žĚłŪäł, ÍłČžó¨ ŽėźŽäĒ žēĄŪĆĆŪäłÍīÄŽ¶¨ŽĻĄŽ•ľ žěźŽŹôžĚīž≤īŪēėŽ©ī 0.1% ŪŹ¨žĚłŪäł ÍłąŽ¶¨ Ūē†žĚł ŪėúŪÉ̞̥ ŽįõžĚĄ žąė žěąŽč§.

ŪēúŪôĒžÉĚŽ™ÖžĚÄ ŽĻÖŽćįžĚīŪĄįŽ•ľ Ūôúžö©Ūēú ‚ÄėŪēúŪôĒ žä§ŽßąŪäł ŽĆÄž∂ú‚ÄôžĚĄ Ž≥īŪóėÍ∂Ć žĶúžīąŽ°ú ž∂úžčúŪĖąŽč§. žč†žö©ŽďĪÍłČ 1~7ŽďĪÍłČ žßĀžě•žĚłÍ≥ľ ÍįúžĚłžā¨žó֞쟎•ľ ŽĆÄžÉĀžúľŽ°ú ŪēėžßÄŽßĆ ž£ľŽ°ú 4~7ŽďĪÍłČ Í≥†Íį̎吏Ěī ŽßéžĚī žĚīžö©ŪēúŽč§. Ž¨īŽį©Ž¨ł, Ž¨īžĄúŽ•ė žč¨žā¨Ž°ú ŽĆÄž∂ú ÍłįÍįĄžĚÄ 1ŽÖĄ ŽßĆÍłį žčú žóįžě•Ūē† žąė žěąŽč§. ŽĆÄž∂ú ŪēúŽŹĄŽäĒ 300ŽßĆ~3000ŽßĆžõźžúľŽ°ú ÍłąŽ¶¨ŽäĒ 4.5~13.5% žā¨žĚīŽč§. žßĀžě•žĚłžĚÄ žĚľŽįė ÍłįžóÖžĚīŽāė ÍĶįžĚł, Í≥ĶŽ¨īžõź, ÍĶźžßĀžõź ŽďĪžúľŽ°ú žßĀžě• ÍįÄžěÖ ÍĶ≠ŽĮľÍĪīÍįēŽ≥īŪóėŽ£Ć 12ÍįúžõĒ žĚīžÉĀ Žā©Ž∂ÄŪēú ͳȞó¨žÜĆŽďĚžěźžó¨žēľ ŪēúŽč§. ŪēúŪôĒžÉĚŽ™Ö ÍīÄÍ≥ĄžěźŽäĒ ‚Äúžč¨žā¨Ūē† ŽēĆ ŽĻÖŽćįžĚīŪĄįŽ•ľ ÍłįŽįėžúľŽ°ú ŪēėÍłį ŽēĆŽ¨łžóź žĻīŽďú žā¨žö© ž†ēŽ≥īŽāė ŪÜĶžč†ŽĻĄ, Í≥ĶÍ≥ľÍłą, žĄłÍłą Žā©Ž∂Ä ŽďĪ žĶúŽĆÄŪēú ŽßéžĚÄ ž†ēŽ≥ī ž†úÍ≥Ķžóź ŽŹôžĚėŪē†žąėŽ°Ě ŽĆÄž∂ú ŪēúŽŹĄŽ•ľ ŽäėŽ¶¨ÍĪįŽāė ÍłąŽ¶¨Ž•ľ Žāģž∂ĒŽäĒ ŽďĪžĚė ŪėúŪÉ̞̥ ŽćĒ ŽįõžĚĄ žąė žěąŽč§‚ÄĚÍ≥† Í∑ÄŽĚĒŪĖąŽč§.

‚óŹŪéėŪćľž†Äž∂ēťäÄ 6ÍįúžõĒŽßąŽč§ žč¨žā¨‚Ķ žĶúž†Ä 9%ŽĆÄŽ°ú

ž†ú2ÍłąžúĶÍ∂ĆžúľŽ°ú ŽĄėžĖīÍįÄŽ©ī ŪéėŪćľž†Äž∂ēžĚÄŪĖČžĚė ‚Äė999Ž¨īžßÄÍįúŽĆÄž∂ú‚ÄôžĚī ŽĆÄŪĎúž†ĀžĚīŽč§. žĚī žÉĀŪíąžĚÄ 1~9ŽďĪÍłČÍĻĆžßÄ žč†žö©ŽďĪÍłČžóź žÉĀÍīÄžóÜžĚī Ž™®Žď† Í≥†ÍįĚžĚī ž≤ėžĚĆžóźŽäĒ Ž¨īž°įÍĪī žóį 27.9%žĚė ÍłąŽ¶¨Ž°ú žčúžěĎŪēėžßÄŽßĆ 6ÍįúžõĒŽßąŽč§ žč¨žā¨Ž•ľ ŪÜĶŪēī žĶúž†Ä 9%ÍĻĆžßÄ Žāģž∂ú žąė žěąŽč§ŽäĒ ž†źžĚī ŪäĻžßēžĚīŽč§. žóįž≤īÍįÄ žóÜÍ≥† ž§ĎÍįĄžóź ž£ľŪÉ̞̥ žÜĆžú†ŪēėÍĪįŽāė žÜĆŽďĚ ž¶ĚÍįÄÍįÄ ŪôēžĚłŽźėŽ©ī ŪēúŽ≤ąžóź 5~6%žĒ© ÍłąŽ¶¨Ž•ľ Žāģž∂ú žąė žěąŽč§. ŽĆÄž∂ú ŪēúŽŹĄŽäĒ 100ŽßĆ~500ŽßĆžõź, ŽĆÄž∂ú ÍłįÍįĄžĚÄ žĶúŽĆÄ 5ŽÖĄžúľŽ°ú Žß§Žč¨ žõźŽ¶¨ÍłąžĚĄ Í∑†ŽďĪ Ž∂ĄŪē† žÉĀŪôėŪēėŽäĒ ÍĶ¨ž°įŽč§.

žĻīŽďúžóÖÍ≥ĄžóźžĄúŽŹĄ žė¨ Žď§žĖī žĻīŽďúŽ°†žĚė ÍłąŽ¶¨Ž•ľ 10% žēąŪĆéžúľŽ°ú ŽĆÄŪŹ≠ Žāģž∂ĒÍ≥† žĻīŽďú Í≥†ÍįĚžĚī žēĄŽčĆ Í≥†ÍįĚŽŹĄ ŽĆÄž∂úŽįõžĚĄ žąė žěąŽäĒ žÉĀŪíąžĚĄ ŽāīŽÜďÍ≥† žěąŽč§. žöįŽ¶¨žĻīŽďúŽäĒ žė¨ 1žõĒŽ∂ÄŪĄį ž†ĄŪôĒŽāė žė®ŽĚľžĚł, žöįŽ¶¨žĚÄŪĖČ žßÄž†źžĚĄ ŪÜĶŪēī ŽĆÄž∂úžĚĄ žč†ž≤≠Ūē† žąė žěąŽäĒ ‚ÄėžöįŽ¶¨žĻīŽďú žč†žö©ŽĆÄž∂ú‚ÄôžĚĄ ž∂úžčúŪĖąŽč§. Íłįž°īžĚė žĻīŽďúŽ°†Í≥ľ Žč¨Ž¶¨ žöįŽ¶¨žĻīŽďú Í≥†ÍįĚžĚī žēĄŽčąžĖīŽŹĄ žĚīžö©Ūē† žąė žěąŽč§ŽäĒ ž†źžĚī ÍįÄžě• ŪĀį ŪäĻžßēžĚīŽč§. ÍłąŽ¶¨ŽäĒ žóį 6.9~27.4%Ž°ú žĶúŽĆÄ 24ÍįúžõĒÍĻĆžßÄ 100ŽßĆ~1000ŽßĆžõźžĚĄ ŽĻĆŽ¶ī žąė žěąŽč§.

Ž°ĮŽćįžĻīŽďú ‚ÄėŽčĻžč†Í≥ľ Ūē®ÍĽė ŪĆĆžĚīŪĆÖŽ°†‚Äô(žĻīŽďúŽ°†)žĚÄ žóį 10~15% ÍłąŽ¶¨Ž°ú žĶúŽĆÄ 2000ŽßĆžõźÍĻĆžßÄ ŽĻĆŽ¶ī žąė žěąŽč§. žõĒŪŹČÍ∑† 1ŪöĆ žßĄŪĖČŪēėŽäĒ ÍłąŽ¶¨ Ūē†žĚł ŪĒĄŽ°úŽ™®žÖėžóź ŽčĻž≤®ŽźėŽ©ī žĶúŽĆÄ 6.5%ÍĻĆžßÄ ÍłąŽ¶¨Ž•ľ ŽāīŽ¶ī žąėŽŹĄ žěąŽč§. ÍłąŽ¶¨ Ūē†žĚł ŪĒĄŽ°úŽ™®žÖėžĚÄ žč†žö© ŽďĪͳȞĚī žÉĀŽĆÄž†ĀžúľŽ°ú žĘčÍ≥† žĻīŽďú žā¨žö©žĚī ŽßéžĚÄ Í≥†Íį̞̥ ŽĆÄžÉĀžúľŽ°ú žßĄŪĖČŪēúŽč§. KBÍĶ≠ŽĮľžĻīŽďú ‚ÄėžÉĚŪôúŽď†Žď†Ž°†‚Äô žó≠žčú ŽĻÖŽćįžĚīŪĄį Ž∂ĄžĄĚžĚĄ ŪÜĶŪēī ÍłąŽ¶¨Ž•ľ žóį 7.5~14.9% žąėž§ÄžúľŽ°ú Žāģž∑ĄŽč§. žč†žö©ŽďĪÍłČ(3~6ŽďĪÍłČ)žóź ŽĒįŽĚľ ÍłąŽ¶¨ÍįÄ Žč¨ŽĚľžßą žąė žěąžúľŽ©į 24ÍįúžõĒÍįĄ žĶúÍ≥† 2000ŽßĆžõźÍĻĆžßÄ ŽĆÄž∂úžĚī ÍįÄŽä•ŪēėŽč§.

‚óŹŽĆÄž∂úŽŹĄ ŽįúŪíą ŪĆĒžēĄžēľ‚Ķ ÍłąŽ¶¨žĚłŪēėÍ∂Ć žöĒÍĶ¨Ūēīžēľ

žóÖÍ≥Ą ÍīÄÍ≥ĄžěźŽď§žĚÄ ŽĆÄž∂úŽŹĄ ŽįúŪíąžĚĄ ŪĆĒžąėŽ°Ě, ž¶Č ÍľľÍľľŪēėÍ≤Ć ŽĒįž†łŽ≥ľžąėŽ°Ě žěźžč†žóźÍ≤Ć ŽßěŽäĒ žÉĀŪíąžĚĄ žįĺžĚĄ žąė žěąŽč§Í≥† ž°įžĖłŪēúŽč§. ÍĪįŽěė žč§ž†ĀžĚī ŽßéžĚÄ ÍłąžúĶžā¨Ž•ľ žĚīžö©ŪēėŽ©ī žöįŽĆÄ ÍłąŽ¶¨Ž•ľ ŽįõžĚĄ žąė žěąŽäĒ ÍįÄŽä•žĄĪžĚī ŪĀ¨Žč§. Žėź žßÄž†źžĚīŽāė ŽčīŽčĻžěźžóź ŽĒįŽĚľ žöįŽĆÄÍłąŽ¶¨Ž•ľ ž£ľŽäĒ Í≤ĹžöįŽŹĄ žěąÍłį ŽēĆŽ¨łžóź ŽĆÄž∂úžē°žĚī ŪĀ¨Ž©ī 2~3ÍĶįŽćįŽ•ľ Žį©Ž¨łŪēī ŽĻĄÍĶź žÉĀŽčīžĚĄ ŽįõžēĄ Ž≥īŽäĒ Í≤ÉžĚī žĘčŽč§.

žĘÄŽćĒ žēąž†ēž†ĀžĚł žßĀžě•žúľŽ°ú žĚīžßĀŪĖąÍĪįŽāė žÜĆŽďĚ ž¶ĚÍįÄ, Žč§Ž•ł Ž∂ÄžĪĄ ÍįźžÜĆ ŽďĪ žěźžč†žĚė žč†žö©žóź ͳ枆ēž†ĀžĚł Ž≥ÄŪôĒÍįÄ žěąžúľŽ©ī ÍłąŽ¶¨Ž•ľ Žāģž∂ú žąė žěąŽäĒ ‚ÄėÍłąŽ¶¨ žĚłŪēė žöĒÍĶ¨Í∂Ć‚ÄôŽŹĄ žěäžßÄ Žßźžěź.

žč†žúĶžēĄ Íłįžěź yashin@seoul.co.kr

2016-04-13 22Ž©ī

Copyright ‚ďí žĄúžöłžč†Ž¨ł All rights reserved. Ž¨īŽč® ž†Ąžě¨-žě¨ŽįįŪŹ¨, AI ŪēôžäĶ ŽįŹ Ūôúžö© ÍłąžßÄ