7л…„ л§Ңм—җ мһ¬м¶ңмӢңвҖҰ нҲ¬мһҗ к°Җмқҙл“ң

ISAкі„мўҢмҷҖ мӨ‘ліөнҳңнғқ лӘ» л°ӣм•„н•ңлҸ„ 3000л§Ңмӣҗк№Ңм§Җл§Ң нҲ¬мһҗлҘј

көӯк°Җлі„В·мӢңм җлі„ лӮҳлҲ лӢҙкё° н•„мҲҳ

7л…„ л§Ңм—җ лҸҢм•„мҳЁ 비과세 н•ҙмҷёмЈјмӢқнҺҖл“ңк°Җ 29мқј м¶ңмӢңлҗҗлӢӨ. н•ҙмҷёмЈјмӢқ нҲ¬мһҗм—җ н•ңн•ҙм„ңлҠ” мқҙлӢ¬ м¶ңмӢңлҗҳлҠ” к°ңмқёмў…н•©мһҗмӮ°кҙҖлҰ¬кі„мўҢ(ISA)ліҙлӢӨ 비과세 нҳңнғқмқҙ нҒ¬лӢӨ. л”°лқјм„ң 비과세 н•ҙмҷё нҺҖл“ңлҠ” көімқҙ ISAм—җ л„Јмқ„ н•„мҡ”к°Җ м—ҶлӢӨлҠ” кІҢ м „л¬ёк°Җл“Өмқҳ кіөнҶөлҗң мЎ°м–ёмқҙлӢӨ. к°Җмһ… к°ҖлҠҘ кё°к°„мқҖ 2л…„мқҙ мұ„ лҗҳм§Җ м•Ҡм•„ вҖҳлӢӨлӢӨмқөм„ вҖҷ м „лһөмқҙ мҡ”кёҙн•ҳлӢӨ.

кёҲмңөнҲ¬мһҗнҳ‘нҡҢ м ңкіө

нҷ©мҳҒкё°(мҳӨлҘёмӘҪ) кёҲмңөнҲ¬мһҗнҳ‘нҡҢмһҘмқҙ 29мқј м„ңмҡё мҳҒл“ұнҸ¬кө¬ м—¬мқҳлҸ„ лҜёлһҳм—җм…ӢмҰқк¶Ңм—җм„ң мөңнҳ„л§Ң лҜёлһҳм—җм…Ӣ л¶ҖнҡҢмһҘмқҳ м„ӨлӘ…мқ„ л“Өмңјл©° н•ҙмҷёмЈјмӢқнҺҖл“ңм—җ к°Җмһ…н•ҳкі мһҲлӢӨ. нҷ© нҡҢмһҘмқҖ м„ м§„көӯ нҲ¬мһҗ к¶Ңмң к°Җ мҡ°м„ён•ң мӢңм җм—җм„ңлҸ„ вҖңмһҘкё° нҲ¬мһҗ кҙҖм җм—җм„ң м ‘к·јн–ҲлӢӨвҖқл©° мӨ‘көӯ, мқёлҸ„, лІ нҠёлӮЁ нҺҖл“ңм—җ к°Җмһ…н–ҲлӢӨ.

кёҲмңөнҲ¬мһҗнҳ‘нҡҢ м ңкіө

кёҲмңөнҲ¬мһҗнҳ‘нҡҢ м ңкіө

к·ёлҹ¬лӮҳ н•ңнҺём—җм„ңлҠ” мӢӨм ң к°Җмһ…мңјлЎң мқҙм–ҙ진 кІҪмҡ°к°Җ кё°лҢҖліҙлӢӨ л§Һм§Җ м•Ҡм•ҳлӢӨлҠ” 분м„қлҸ„ лӮҳмҳЁлӢӨ. н•ң мҰқк¶Ңм—…кі„ кҙҖкі„мһҗлҠ” вҖңмөңк·ј м „ м„ёкі„ мҰқмӢңк°Җ н•ҳлқҪн•ҳлҠ” л“ұ кёҖлЎңлІҢ мӢңмһҘ ліҖлҸҷм„ұмқҙ лҶ’м•„м ё н•ҙмҷёмЈјмӢқ нҲ¬мһҗлҘј кі лҜјн•ҳлҠ” кі к°қмқҙ л§ҺмқҖ кІғ к°ҷлӢӨвҖқкі м„ӨлӘ…н–ҲлӢӨ.

кёҖлЎңлІҢ мӢңмһҘмқҳ л¶Ҳнҷ•мӢӨм„ұмқҙ лҶ’아진 мҡ”мҰҳмқҙм§Җл§Ң мқҙлҹҙ л•ҢмқјмҲҳлЎқ 분мӮ° нҲ¬мһҗк°Җ н•„мҡ”н•ҳлӢӨкі м „л¬ёк°Җл“ӨмқҖ мЎ°м–ён•ңлӢӨ. лҳҗ 비көҗм Ғ лҶ’мқҖ м„ём ң нҳңнғқмқҙ н•ңмӢңм ҒмңјлЎң м ңкіөлҗҳлҠ” л§ҢнҒј м „лһөм ҒмңјлЎң мқҙ кё°нҡҢлҘј мқҙмҡ©н•ҙм•ј н•ңлӢӨлҠ” м–ҳкё°лҸ„ лӮҳмҳЁлӢӨ.

мҡ°м„ н•ҙмҷёмЈјмӢқ нҲ¬мһҗм—җ кҙҖмӢ¬мқҙ мһҲлӢӨл©ҙ мҳӨлҠ” 14мқј м¶ңмӢңлҗҳлҠ” ISAліҙлӢӨ н•ҙмҷёмЈјмӢқнҲ¬мһҗ м „мҡ© нҺҖл“ңм—җ лЁјм Җ к°Җмһ…н•ҳлҠ” кІҢ мўӢлӢӨ. н•ҙмҷёмЈјмӢқнҲ¬мһҗ м „мҡ© нҺҖл“ңлҠ” н•ҙмҷёмЈјмӢқ л§Өл§ӨВ·нҸүк°Җм°Ёмқөкіј нҷҳм°Ёмқөм—җ лҢҖн•ҙ 10л…„к°„ 비과세 нҳңнғқмқҙ мЈјм–ҙ진лӢӨ. лӮ©мһ… н•ңлҸ„лҠ” 3000л§Ңмӣҗмқҙм§Җл§Ң 비과세 нҳңнғқмқ„ л°ӣлҠ” кёҲм•Ўм—җлҠ” м ңн•ңмқҙ м—ҶлӢӨ.

л°ҳл©ҙ ISAлҠ” л§Өл…„ 2000л§Ңмӣҗм”© 5л…„ лҸҷм•Ҳ лӘЁл‘җ 1м–өмӣҗмқ„ л„Јмқ„ мҲҳ мһҲм–ҙ лҚ” л§ҺмқҖ кёҲм•Ўмқ„ нҲ¬мһҗн• мҲҳ мһҲм§Җл§Ң м—°к°„ кёүм—¬к°Җ 5000л§Ңмӣҗ мқҙн•ҳмқё кІҪмҡ° 5л…„к°„ 250л§Ңмӣҗ, 5000л§Ңмӣҗ мҙҲкіјмқё кІҪмҡ° 5л…„к°„ 200л§ҢмӣҗмңјлЎң 비과세 нҳңнғқмқҙ м ңн•ңм ҒмқҙлӢӨ. л”°лқјм„ң н•ҙмҷё мЈјмӢқм—җ нҲ¬мһҗн•ҳлҠ” нҺҖл“ңм—җ к°Җмһ…н•ҳкі мӢ¶лӢӨл©ҙ 3000л§Ңмӣҗк№Ңм§ҖлҠ” н•ҙмҷёмЈјмӢқнҲ¬мһҗ м „мҡ© нҺҖл“ңм—җ л„Јкі к·ё мқҙнӣ„м—җ ISA кі„мўҢлҘј нҷңмҡ©н•ҳлҠ” кІғмқҙ мўӢлӢӨ. 비과세 н•ҙмҷё нҺҖл“ңлҠ” м „мҡ© кі„мўҢлҘј л”°лЎң л§Ңл“Өм–ҙм•ј н•ҙ ISAмҷҖмқҳ мӨ‘ліө нҳңнғқмқ„ л°ӣмқ„ мҲҳ м—ҶлӢӨ.

н•ҙмҷёмЈјмӢқнҳ•нҺҖл“ңмқҳ 비과세 нҳңнғқмқҖ мөңлҢҖ 10л…„к№Ңм§Җ лҲ„лҰҙ мҲҳ мһҲм§Җл§Ң нҺҖл“ң к°Җмһ…мқҖ 2017л…„ л§җк№Ңм§Җмқё м җлҸ„ мЈјмқҳн•ҙм•ј н•ңлӢӨ. к¶Ңм§ҖнҷҚ HMCнҲ¬мһҗмҰқк¶Ң мғҒн’Ҳм „лһөнҢҖ мқҙмӮ¬лҠ” вҖң2018л…„л¶Җн„°лҠ” кё°мЎҙ ліҙмң нҺҖл“ңм—җ н•ңн•ҙ 추к°Җ л§ӨмҲҳл§Ң к°ҖлҠҘн•ҳкё° л•Ңл¬ём—җ м§Җм—ӯлі„В·м„№н„°лі„лЎң лӢӨм–‘н•ң мһҗмӮ°м—җ лҜёлҰ¬ 분мӮ° нҲ¬мһҗн•ҳлҠ” кІғмқҙ мң лҰ¬н•ҳлӢӨвҖқлҠ” м „лһөмқ„ м ңмӢңн–ҲлӢӨ. м—¬лҹ¬ нҺҖл“ңм—җ мҶҢм•Ўмқ„ лӢҙм•„ лҶ“кі н–Ҙнӣ„ 10л…„к°„ м„ёкі„ кІҪм ңмқҳ нқҗлҰ„м—җ л”°лқј мһҗмӮ°л°°л¶„мқ„ мЎ°м •н•ҳлҠ” м „лһөмқҙ мң нҡЁн•ҳлӢӨлҠ” мқҳлҜёлӢӨ. лӢӨл§Ң 비мҠ·н•ң нҺҖл“ңм—җ м—¬лҹ¬ к°ң к°Җмһ…н•ҳлҠ” кІғмқҖ нҒ¬кІҢ мқҳлҜёк°Җ м—ҶлӢӨ.

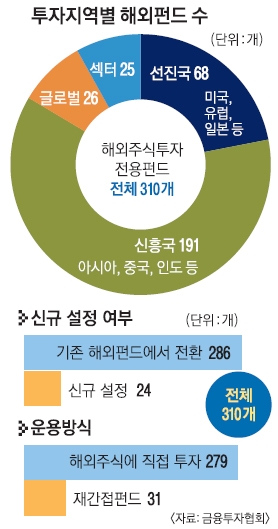

38к°ң мһҗмӮ°мҡҙмҡ©мӮ¬к°Җ м„ ліҙмқё н•ҙмҷёмЈјмӢқнҲ¬мһҗ м „мҡ© нҺҖл“ңлҠ” лӘЁл‘җ 310к°ңм—җ мқҙлҘёлӢӨ. нҲ¬мһҗ м§Җм—ӯ, мӢңмһҘ, м—…мў… л“ұмқҙ мІңм°Ёл§Ңлі„мқҙкі нҺҖл“ңл§ҲлӢӨ мҲҳмҲҳлЈҢ л“ұлҸ„ лӢӨлҘё л§ҢнҒј кјјкјјнһҲ м•Ңм•„ліҙкі нҲ¬мһҗн• н•„мҡ”к°Җ мһҲлӢӨ. 2017л…„ л§җк№Ңм§ҖлҠ” 3000л§Ңмӣҗ н•ңлҸ„ лӮҙм—җм„ң мһ…м¶ңкёҲм—җ мғҒкҙҖм—Ҷмқҙ 비과세 нҳңнғқмқҙ м Ғмҡ©лҗҳм§Җл§Ң 2018л…„л¶Җн„°лҠ” лҲ„м Ғ лӮ©мһ…м•Ўмқҙ 3000л§Ңмӣҗмқ„ мҙҲкіјн•ҳл©ҙ м„ём ң нҳңнғқмқ„ ліј мҲҳ м—ҶлӢӨлҠ” м җлҸ„ м•Ңм•„ 둬야 н•ңлӢӨ.

мқҙм •мҲҳ кё°мһҗ tintin@seoul.co.kr

2016-03-01 17л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ