개인대출상품 경쟁적 TV광고, 대부업계 “뺏길 순 없다” 긴장

대형 저축은행들이 정상급 연예인을 동원해 광고에 열을 올리고 있다. 저마다 무보증·무담보에 전화 한 통으로 해결하는 쉽고 빠른 대출을 강조한다. 언뜻 대부업체 광고를 연상시킨다. 이유가 뭘까. 저축은행들이 대부업체의 텃밭인 소액대출 시장 공략에 본격적으로 뛰어들었기 때문이다.

●15○○-△△△△가 저축은행 광고?

28일 금융권에 따르면 현대스위스저축은행은 배우 이보영을 모델로, 최근 출시한 소액 신용대출 ‘콜뱅크 알프스론’ 광고를 내보내고 있다. 은행 방문 없이 전화 한 통만 하면 바로 돈을 보내준다는 내용이다. 업계 1위인 솔로몬저축은행도 가수 장윤정을 모델로 ‘와이즈론’ 등 쉽고 빠른 대출을 선전하는 데 한창이다. 솔로몬은 지난달 본사 1층에 신용대출 전용센터를 여는 한편 지점 차원의 개인 신용대출도 빠르게 늘려나갈 방침이다. 인터넷에 기반한 ‘토마토론’을 지난해 말 출시한 토마토저축은행도 개인 신용대출 강화에 힘쓰고 있다. W, 한성, 신라, 제일 등도 새로 만든 개인대출 상품을 알리는 데 정신이 없다.

●6~7등급 대출 경쟁 치열할 듯

그러다 지난해 대부업계 1위와 2위인 러시앤캐시와 산와머니가 1000억원대의 순이익을 내면서 저축은행의 영업전략에도 변화가 찾아왔다. 부동산 경기가 좀처럼 살아나지 않는 가운데 서민대출을 늘리라는 정부의 압박도 강화됐다. 저축은행업계 관계자는 “개인 신용대출을 강화하려는 움직임은 서민대출이란 본연의 역할을 하면서 새로운 수익원을 찾는다는 두 가지 의미가 있다.”고 말했다.

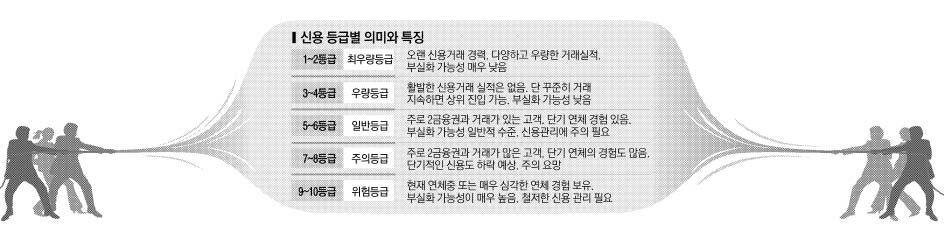

저축은행들은 시중은행 대출심사의 문턱을 넘지 못한 신용 4~7등급자를 염두에 두고 있다. 이중 6~7등급은 대부업체의 주 고객층이기도 하다. 결국 대부업계와의 치열한 고객 유치전이 불가피하다는 얘기다.

대부업체들은 바짝 긴장하는 모습이다. 특히 자신들의 주고객층인 신용 6등급자들을 저축은행에 빼앗길 수 있다고 걱정한다. 한 대부업체 관계자는 “기본적으로 조달금리에서 차이가 나는데 저축은행이 낮은 금리로 싸움을 걸어오면 우리가 불리한 것이 현실”이라면서 “우수고객(6~7등급)을 앉아서 빼앗길 수는 없는 만큼 대응방안을 모색하고 있다.”고 말했다.

하지만 저축은행이 쉽게 뚫고 들어오기 어려울 것이란 전망도 많다. 한 대형 대부업체 관계자는 “저신용자 신용대출은 수요가 많은 만큼 위험도가 높고 인건비도 많이 드는 시장”이라면서 “신용평점시스템(CSS) 등 노하우 없이 무턱대고 나섰다가는 낭패를 보기 십상”이라고 말했다.

유영규기자 whoami@seoul.co.kr

2010-03-01 10면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지