“우리아이 세뱃돈으로 시작할 수 있는 재테크 상품 없을까?” 새해가 되면 많은 부모들이 자녀를 위한 재테크 상품을 놓고 고민한다. 향후 학자금 등 목돈을 마련할 때 유용할 뿐 아니라 자녀들에게 경제교육도 해줄 수 있다는 점에서 일석이조인 탓이다.

이미지 확대

닫기이미지 확대 보기

시중에는 어린이와 청소년을 겨냥한 예·적금, 펀드, 보험상품이 다양하게 나와 있다. 여윳돈을 장기투자한다는 점에서는 각각의 상품들이 비슷해 보이지만 무턱대고 가입하면 목표 수익률을 한참 밑돌 수도 있으니 꼼꼼하게 따져봐야 한다.

가장 일반적인 것이 예·적금이다. 3년 만기 적금 이자율이 3~5%라는 점에서 수익성이 좋은 편은 아니지만 원금이 보장되고 안정적으로 목돈을 마련할 수 있다. 상품에 따라 우대금리를 얹어주기도 한다. 자녀에 대해 종합상해보험을 들어주기도 한다.

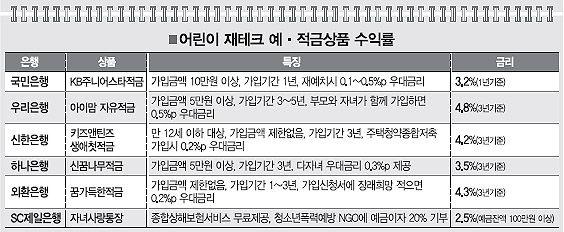

●예·적금 원금 보장 안정적 목돈 마련

국민은행의 ‘KB 주니어스타 적금’은 최초 가입금액이 10만원 이상으로 1년에 기본 3.2%의 금리를 제공한다. 가족 3명 이상이 국민은행 고객이면 0.2%포인트, ‘KB 주니어스타 통장’에 가입하면 0.1%포인트의 우대금리를 준다. 소아 3대 암 진단비, 응급 입원비용, 유괴·납치 위로금 등 각종 위험을 보장하는 자녀안심보험에도 가입해 준다.

우리은행의 ‘아이맘 자유적금’은 만 18세 이하 자녀를 둔 부모를 대상으로 한다. 최초 가입금액 5만원 이상으로 3~5년간 가입할 수 있다. 부모와 자녀가 함께 가입하면 0.5%포인트, 주택청약종합저축에 가입하면 0.5%포인트의 우대금리를 준다. 인터넷 동영상 강의를 10% 할인해 주기도 한다. 신한은행의 ‘키즈앤틴즈 생애 첫적금’, 하나은행의 ‘신 꿈나무 적금’, 외환은행의 ‘꿈 가득한 적금’, SC제일은행의 ‘자녀사랑 통장’도 있다.

예·적금 금리가 너무 낮다고 생각되면 펀드 가입도 고려해볼 만하다. 장기투자를 염두에 두고 있다면 적금보다 높은 이익을 기대할 수 있다.

펀드평가사 제로인에 따르면 이달 4일 기준으로 1년 수익률이 가장 높은 주식형 어린이펀드는 67.65%의 수익률을 올린 삼성투신운용의 ‘삼성 착한아이 예쁜아이 증권투자신탁 1A’다. KB자산운용의 ‘KB 사과나무 증권투자신탁 1’(64.57%), ING자산운용의 ‘ING 미래만들기 증권투자신탁 4’(56.76%)가 뒤를 잇는다.

해외주식형 어린이펀드 중 1년 수익률이 가장 높은 것은 신한BNP파리바자산운용의 ‘신한BNPP 엄마사랑 어린이 이머징스타 증권투자신탁 1A’로 87.12%의 수익률을 기록하고 있다.

어린이펀드는 최근 설정된 것보다 어느 정도 운용성과가 검증된 것을 고르는 게 좋다. 설정액이 큰 펀드를 고르는 게 다소 유리하다. 설정액 기준으로 보면 미래에셋자산운용의 ‘미래에셋 우리아이 3억만들기주식 G1’이 1조 1억원으로 가장 많고, ‘미래에셋 우리아이 세계로 적립식 증권투자신탁 K1’이 6043억원으로 뒤를 잇는다. 1년 수익률은 각각 49.21%, 49.44%다.

이수진 제로인 연구원은 “어린이펀드는 장기투자를 목적으로 하다 보니 펀드 설정 후 방치해 두는 경우가 많은데 수익을 얼마나 내는지 수시로 점검해야 기대수익률을 낼 수 있다.”고 조언했다.

●보장·투자 원할 땐 변액유니버설보험

질병이나 사고에 대해 보장도 받고, 투자도 하고 싶다면 변액유니버설보험을 고려할 만하다. 대한생명의 ‘마이키즈 변액유니버설적립보험’은 가입금액 10만원 이상으로, 매월 내고 싶은 만큼 보험료를 납입하면 이 돈을 배당플러스혼합형, 글로벌혼합형 등 8가지 펀드로 운용하는 상품이다. 계약이 끝나는 시점에 주피보험자를 자녀로 바꾸면 건강보험 기능도 한다.

김민희기자 haru@seoul.co.kr

2010-01-06 11면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

이재명 대통령이 보건복지부 업무보고에서 “탈모는 생존의 문제”라며 보건복지부에 탈모 치료제 건강보험 적용을 검토하라고 지시했다. 대통령의 발언을 계기로 탈모를 질병으로 볼 것인지, 미용의 영역으로 볼 것인지를 둘러싼 논쟁이 정치권과 의료계, 온라인 커뮤니티로 빠르게 확산하고 있다. 당신의 생각은?