2월12일前 계약분 대상안돼 건설업체와 최초 계약에 한정

앞으로 5년간 양도소득세가 감면되는 미분양·신축 주택의 구체적 기준이 9일 정부의 관련법 시행령 개정을 통해 발표됐다. 아리송한 부분을 문답으로 알아본다. 관련 문의는 기획재정부 재산세제과 (02)2150-4211~4216번으로 하면 된다.

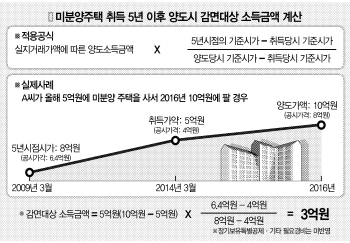

→양도세 감면 대상 주택의 요건을 정리하면.

-지난 2월11일까지 분양되지 않은 주택 또는 2월12일부터 내년 2월11일까지 1년간 신규로 분양하는 주택들이 대상이다. 건설업체와 집 주인이 최초로 매매계약을 체결한 상태여야 한다.

→다른 사람이 한 번 분양을 받았다가 계약을 해지해 다시 건설업체 보유로 된 주택을 올 6월에 취득하면 그것도 미분양 취득으로 볼 수 있나.

-아니다. 2월12일 현재 미분양 상태에 있어야 한다는 기준을 충족시키지 못한다. 양도세 감면을 받을 수 없다.

→올해 2월12일~내년 2월11일 사이 분양권만 취득해도 양도세 감면을 받을 수 있나.

-아니다. 건설업체와 최초 매매계약을 체결하고 취득한 주택만 해당된다.

→올해 2월12일~내년 2월11일 사이 매매계약 및 취득까지 마치고 준공 전에 양도하는 것은.

-이 역시 분양권 상태 양도로 간주된다. 감면 대상이 아니다.

→임대 후 분양 전환되는 임대후 분양 아파트는 어떻게 되나.

-양도세 감면에서 제외된다. 입주 사실이 있으면 안 된다.

→5년간 발생한 양도세 감면 때 언제부터 발생한 양도소득을 말하는가. 매매 계약일부터인가, 주택 취득일부터인가.

-주택을 취득한 날부터다. 잔금 청산일이나 소유권 이전등기 접수일 중 앞선 날을 기준으로 한다.

→계약 시점에는 수도권 과밀억제권역 밖이었으나 양도 당시에는 수도권 과밀억제권역에 해당된 경우 몇 %를 감면받나.

-수도권 과밀억제권역 밖의 감면율을 적용받아 5년간 발생한 양도세가 전액 면제된다. 건설업체와 최초로 매매계약을 체결한 시점을 기준으로 하기 때문이다. 반대로 계약 때 과밀억제권역 내였다가 조치 시행 이후에 과밀억제권역 밖으로 조정된 경우는 계약 당시 기준을 적용해 60%만 감면한다.

김태균기자 windsea@seoul.co.kr

2009-03-10 4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지