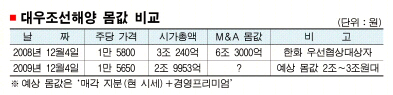

몸값 3조로 반토막… 대우조선해양 다시 매물로

#1 2008년 12월4일 이날 증시에서 대우조선해양의 종가는 1만 5800원. 시가총액은 3조 240억원이었다. 한화는 대우조선해양 인수를 위한 우선협상대상자로 선정돼 지분 50.37%를 6조 3000억원에 인수하기로 했다. 글로벌 금융위기로 재무적 리스크가 커지자 한화는 올해 1월 지분(50.37%) 가운데 60%를 우선 사들이는 방식의 ‘주식분할매입 계획안’을 제의했다. 하지만 산업은행은 특혜시비를 탓하며 이를 거절했다. 한화가 “재무적 위험을 피하고 매수자와 매도자, 국가경제 모두가 윈-원할 수 있다.”고 강조했으나 소용없었다.#2 2009년 12월4일 대우조선해양의 종가는 1만 5650원. 시가총액은 2조 9953억원으로 1년 전보다 287억원 정도 낮아졌다. 하지만 인수·합병(M&A) 시장에서 몸값은 반토막이 됐다. 몸값은 보통 매각지분(50.37%·1조 5000억원 안팎)에 경영권 프리미엄 30~50%를 더한다. 프리미엄을 30~50%로 잡으면 몸값은 2조~2조 2500억원, 프리미엄을 최대로 잡아도 3조원 안팎이다. 주가가 뛰지 않는 이상 더 많은 몸값을 받기란 쉬운 일이 아니다. 산업은행 측은 “몸값은 가격 외에도 여러 요소가 있으니 더 두고 봐야 한다.”고 볼멘소리를 했다.

그러나 M&A 여건은 1년 전과 천양지차다. 거론되는 인수 후보들이 예전처럼 구애하지 않는다. 기존의 몸값마저 후려치고 보자는 형국이다. 대주주인 산업은행이 급한 반면 인수 후보들은 느긋하다. 조선업 시황도 어둡다. ‘수주 가뭄’이 2011년 이후에나 풀릴 것이라는 전망이 대세다.

또 M&A 시장에 매물이 많은 것도 제값받기가 쉽지 않은 대목이다. 대우건설, 대우인터내셔널, 하이닉스반도체, 대우조선해양의 M&A가 동시다발적으로 진행되면서 인수 후보들이 서로 겹친다. 그러다 보니 1년 전 ‘매각 불발’이 그만큼 아쉽게 다가온다. 당시 국내외 변호인 비용으로 수백억원대의 국고만 낭비했을 뿐이다. 그래도 이를 책임진 사람은 아무도 없다. 대신증권 관계자는 “1년 전 한화는 주당 6만원에 인수하겠다고 했는데, 지금과 너무 심한 격차를 보인다.”면서 “(산업은행이 양보를 하더라도) 무조건 팔았어야 했었다.”고 밝혔다.

산업은행(지분 31.26%)과 자산관리공사(19.11%)가 대우조선해양 매각을 통해 회수해야 할 공적자금은 대략 9000억~1조원. 현재 시세로도 본전과 차익을 뽑을 수 있다. 한 재계 관계자는 “글로벌 금융위기가 확산되는 상황이어서 주인이 있는 회사라면 어떻게든 팔아서 상당한 수익을 올렸을 것”이라면서 “책임을 지지 않으려는 공무원적 마인드가 결국 매각 실기로 이어졌다.”고 꼬집었다.

1998년 이후 168조원이 투입된 공적자금은 현재 56%(94조원) 정도 회수됐다. 국민 혈세 74조원(44%)이 아직 돌아오지 않고 있다.

김경두기자 golders@seoul.co.kr

2009-12-05 12면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 연예인 샤워 영상에 “귀 뒤 안 씻는 사람 많아”… 냄새 성토대회, 무슨 일? [넷만세]](https://img.seoul.co.kr/img/upload/2026/04/19/SSC_20260419105934_N2.png.webp)