“일부만 결제해도 연체를 막을 수 있다.”며 서비스 가입을 적극 권유하던 신용카드사들이 최근 리볼빙 신규서비스를 잇따라 중단하고 나섰다. 수익을 의식한 카드사들이 앞다퉈 도입했다가 연체가 늘어나자 서비스 제한의 자충수를 두고 있다는 지적이다.

이미지 확대

닫기이미지 확대 보기

27일 카드업계에 따르면 현대·신한에 이어 삼성카드가 최근 리볼빙 서비스 신규가입을 전면 중단했다. 삼성카드 측은 “이용실적 등이 미미한 데 따른 서비스 리뉴얼을 위해서”라고 중단배경을 설명했다.

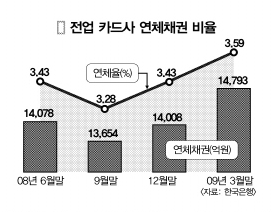

하지만 한국은행에 따르면 카드사 전체 채권 가운데 리볼빙 채권의 비중은 지난해 1·4분기 11.4%에서 4분기 14.4%로 꾸준히 늘어나는 추세다. 이 때문에 오히려 고객들의 과도한 가입에 부담을 느낀 카드사들이 불량회원을 걷어내기 위해 선택한 조치라는 분석이 고개를 들고 있다. 실제 카드업계 관계자는 “연체로 인한 부실 우려가 있어 가입 기준을 강화하는 등 규정 보완의 필요성 때문에 서비스를 중단했다.”고 털어놓았다.

불과 지난해까지만 해도 카드사들은 리볼빙 회원 유치에 앞장섰다. 일부 카드사는 회원 동의 없이 임의로 리볼빙 서비스에 가입시켰다가 항의를 받고 관련조항을 삭제하기도 했다. 그 여파로 2006년 718만명이던 리볼빙 서비스 가입자는 2008년말 1300만명으로 두 배 가까이 늘어났다.

한 카드사 관계자는 “가맹점 수수료 인하 등 별다른 수익 모델이 없는 상황에서 리볼빙 서비스는 그래도 이자수익을 안겨주기 때문에 포기하고 싶지 않은 제도”라고 말했다.

카드사들이 신규 서비스는 중단하면서도 기존 회원들에겐 여전히 리볼빙 서비스를 제공하는 것은 이 때문이다.

문제는 리볼빙이 결제대금의 10%만 납부해도 연체로 잡히지 않는 대신 이자율이 최고 연 30%에 육박해 경기가 나빠지면 고객과 카드사 모두에 잠재 부실이 된다는 데 있다. 최근 미국 오바마 정부도 리볼빙 이자를 과도하게 올린 카드사들을 금융위기의 공범으로 지적하기도 했다.

금융권 인사는 “리볼빙은 할부제도가 보편화된 우리나라에선 사실상 불필요한 제도”라면서 “리볼빙 때문에 현재 카드 연체율이 낮게 잡히지만 불황이 계속되면 고금리로 돌려막은 결제가 결국 발목을 잡아 제2의 카드대란을 부를 수도 있다.”고 경고했다.

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)