그러나 총자산과 여수신 등 규모 면에서는 우리, 신한 등 경쟁 은행들이 턱 밑까지 추격했다. 또한 지난해 외국인 주주들에게 1조원이 넘는 배당금을 안기면서 ‘성장을 희생하고 외국인 주주들의 배만 불렸다.’는 평가까지 나오고 있다.

직원들도 연임을 반대하고 있다. 노조에서는 강 행장이 외부인력을 너무 많이 영입했고, 성장 전략에는 관심 없이 스톡옵션 등만 챙겼다고 비판하고 있다.

●외국인 주주 배만 불려

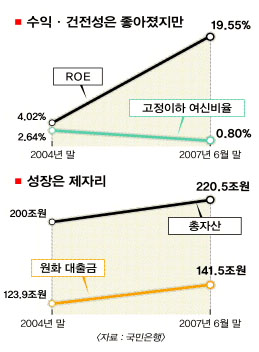

건전성과 수익성을 높이는 대가는 성장의 희생이었다. 총자산은 2004년 말 200조원에서 올 6월말 현재 220조 5000억원으로 20조원 남짓 늘었다.

같은 기간 총수신은 136조 1000억원에서 146조원, 원화대출금 잔액은 123조 9000억원에서 141조 5000억원에 그치는 등 은행 영업 성과 역시 거의 제자리걸음에 머물렀다.

이 사이 우리, 신한 등 2위 그룹과의 격차는 빠르게 좁혀졌다. 국민은행이 총자산을 10% 늘리는 동안 우리는 64%나 불린 196조원의 총자산을 기록하면서 국민과 어깨를 겨루고 있다. 조흥은행을 합병한 신한 역시 199조원에 이르고 있다.

그렇다고 국민이 이들 은행보다 내실이 월등히 좋은 것도 아니다.

고정이하 여신비율과 연체율, 부실채권(NPL) 비율은 ▲우리 0.83%,0.69%,0.68% ▲신한 0.75%,0.69%,0.64% 등 국민보다 더 낫거나 비슷한 수준이다.

국민은행의 주가 역시 2004년 말 4만 500원에서 지난 6월 말 8만 1100원으로 100.2% 오르는 사이 우리금융은 174.3%, 신한지주는 140.1% 뛰어올랐다. 성장 가능성에 대한 시장의 평가가 다른 경쟁 은행보다 낮은 셈이다.

반면 외국인 배당액은 2004년 말 1280억원에서 지난해 말 1조 111억원으로 10배 정도 늘었다.2005년 외환은행 인수 자금 비축 등으로 배당이 거의 이뤄지지 않았다는 점을 감안해도 너무 큰 수치다.

한 시중은행 관계자는 “강 행장이 3년 전 건전성을 높이는 시도는 불가피했지만 ‘규모의 경제’까지 무시한 것은 좋은 선택이 아니었다.”면서 “과도한 외국인 배당 역시 우리나라를 대표하는 ‘리딩 뱅크’로서 적절한 처신이 아닐 것”이라고 꼬집었다.

●내실은 좋아져

강 행장이 취임할 당시 국민은행은 2003년 카드 대란의 여파로 건전성이 삐걱거리던 상황이었다.2003년 말 부실채권(NPL) 비율이 3.59%였다. 그러나 지난 6월 말 현재 NPL 비율은 0.80%에 불과하다. 연체율 역시 강 행장 취임 직후인 2004년 말 2.67%에서 6월 말 0.67%로 크게 떨어졌다.

수익성도 개선됐다. 대표적인 수익 지표인 총자산순이익률(ROA)과 자기자본이익률(ROE)은 같은 기간 각각 0.20%→1.42%,4.02%→19.55%로 뛰어올랐다.2004년 말 3605억원에 불과하던 당기순이익 역시 이듬해 2조 2522억원으로 반등한 데 이어 지난해 말 2조 4721억원에 이르렀다. 올 상반기에도 1조 4188억원을 벌어들였다. 그러나 여기에는 LG카드 매각 이익 4320억원 등이 반영돼 있다.

이두걸기자 douzirl@seoul.co.kr

2007-09-04 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지