금융권의 주택담보대출 규제가 강화되면서 만기 일시상환으로 대출을 받은 고객들의 부담이 커질 우려가 높아지고 있다.3년 단위로 돌아오는 만기 연장 때 최근 강화된 담보인정비율(LTV)이나 총부채상환비율(DTI) 적용을 받을 수 있기 때문이다.

이미지 확대

닫기이미지 확대 보기

또한 최근 금리 상승과 함께 시중은행에서 ‘돌려 막기’용 대출을 막고 있어 분할상환 조건으로 돈을 빌린 대출자들 역시 부담이 늘어날 전망이다.

●올해부터 일시상환대출 만기도래

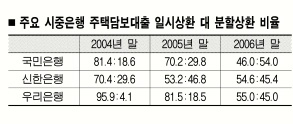

2006년 말 기준으로 국민은행의 원리금 만기 일시상환과 분할상환의 비율은 46.0대54.0, 신한은 54.6대46.4, 우리는 55.0대45.0이다. 일시상환과 분할상환의 비율이 거의 5대5다.

장기 모기지론이 나오기 전인 2004년에는 일시상환 방식이 대부분이었다. 일시상환 대출기간은 보통 3년. 절반 가까운 주택담보대출이 그동안 강화된 LTV나 DTI 규제 적용을 받지 않았다는 뜻이다.

그러나 올해부터는 상당 물량의 주택담보대출이 만기가 돌아오면서 연장을 해야 한다. 이에 따라 그동안 강화된 LTV 60%와 DTI 40% 규제에 따라 해당 금액만큼 갚아야 하는 셈이다.

문제는 DTI. 은행들은 기존에 대출금액 산정에 LTV의 비율은 감안했지만 개인의 소득은 거의 고려하지 않았기 때문이다.DTI 40% 규제가 만기 연장하는 대출자에게 그대로 적용되면 적게는 수천만원에서 많게는 2억∼3억원까지 한꺼번에 갚아야 하는 상황까지 벌어지게 된다.

●DTI·LTV 규제 유예기간 필요

분할상환 대출자들의 부담도 점점 커지고 있다.2004년부터 판매된 분할상환 담보대출 상품의 원리금 납부도 올해부터 시작된다. 분할상환의 대부분은 3년 동안 이자만 낸 뒤 이후 원리금을 분납하는 형식이다.

주택담보대출의 97%는 변동금리 대출이다. 금리 상승에 따라 이자 부담도 커질 수밖에 없다. 더욱이 금리가 낮은 다른 은행의 돈을 빌려 기존 은행의 대출을 갚는 대환대출 역시 최근 주요 시중은행들이 허용하지 않고 있다.

이에 따라 은행권에서는 초기에는 높은 DTI를 적용하고, 단계적으로 비율을 하향 조정해야 한다는 목소리가 나온다. 금융연구원도 초기에는 일정 유예기간을 부과한 뒤, 장기적으로 LTV와 DTI 규제를 적용해야 한다고 최근 지적했다.

시중은행 관계자는 “일시상환 대출자의 혼란을 막기 위해서는 주택담보대출을 규제했던 지난 2002년과 유사하게 기존 조건의 대출자들에게는 완화된 규제로 연장 만기를 해줄 필요가 있다.”면서 “분할상환으로 대출을 받은 경우는 양도세와 원리금·이자 부담 등을 잘 따져서 피해를 입지 않게 해야 한다.”고 조언했다.

이두걸기자 douzirl@seoul.co.kr

2007-01-09 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 공연 중 女관광객에 돌연 ‘사탕 키스’ 경악…논란에 결국 [포착]](https://img.seoul.co.kr/img/upload/2026/05/08/SSC_20260508231732_N2.png.webp)