“내수부진의 긴 터널을 벗어나기 위해서는 부동산버블을 더 가라앉혀야 한다.그러지 않으면 가계의 주택담보대출에 대한 금융비용 부담이 줄어들지 않아 내수부진은 장기화될 수밖에 없다.”

닫기이미지 확대 보기

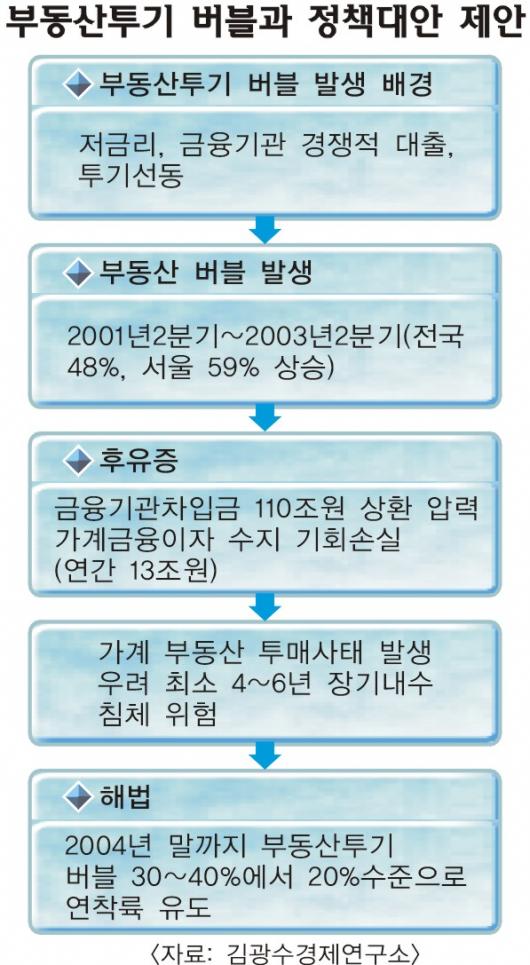

정부의 경제정책에 대한 핵심을 찌르는 각종 보고서를 펴내 관가에 널리 알려진 순수 민간경제연구소인 ‘김광수경제연구소’(소장 김광수)가 이번에는 ‘부동산투기 버블과 경제적 영향 분석’이란 보고서를 통해 내수부진의 해법으로 부동산버블 축소를 주장하고 나서 관심을 끈다.

김 소장은 지난 2002년 5월 ‘최근의 국내 부동산버블 위기분석’이란 보고서를 포함해 잇단 부동산 문제의 심각성을 지적해 정부가 2003년 5·23 및 10·29대책을 추진하는 정책적 토대를 제공했다는 평가를 받고 있다.

●내수부진 원인은 부동산버블이 핵심

김 소장은 보고서에서 신용카드 버블은 그리 큰 문제가 아니라고 지적했다.신용카드 발급이 남발된 2000∼2002년의 카드 부채의 순증가분은 35조원에 불과하지만,부동산투기 버블 발생 기간(2001년 2·4분기∼2003년 2·4분기)의 가계의 부동산투기 총 규모는 137조∼183조(주택담보대출비율 60∼80% 기준)나 된다고 분석했다.이 시기의 은행의 차입금 규모는 110조원이고,나머지 27조∼73조원은 자기자금으로 부담했다는 계산이다.

부동산 투기를 하기 전까지만 해도 예금금리 등으로 6조∼7조원가량의 금융이자를 받던 중산층 가계가 부동산투기에 발을 담근 뒤에는 6조∼7조원가량의 금융이자를 부담해야 하는 처지로 바뀌었다는 것이다.이에 따른 가계의 금융이자수지 기회손실액이 연간 13조원에 달한다.550조원에 이르는 GDP(국내총생산)로 볼 때 2%가량을 까먹은 셈이다.

김 소장은 “카드빚이 많은 신용불량자들은 부채를 갚더라도 소득이 거의 없어 내수진작에 도움이 되지 못한다.”며 “빚을 얻어 아파트 한 채를 장만할 수 있을 정도의 중산·중상위층이 부동산 담보대출 등에 따른 금융이자를 부담하느라 소비를 줄이고 있는 게 내수부진의 핵심 요인”이라고 분석했다.특히 경기가 살아날 기미를 보이지 않으면서 중산·중상위층의 긴축효과가 커 소비위축이 더 심화되고 있다고 진단했다.

●내수부진 해법은 부동산버블 제거하기

보고서는 부동산투기버블이 발생한 지난 2년간의 아파트 매매가격 누적상승률은 전국 평균 48.5%인 반면 이 기간동안의 부동산투기의 적정수익률은 최대 14.2∼19%였다고 분석했다.수익률에 비해 가격이 지나치게 올라 결국 30∼40% 남짓 부동산 버블이 발생했다는 얘기다.따라서 이 버블을 적정 연평균 투자수익률(7.1∼9.5%)로 나누면 4∼6년가량의 기간이 필요하다는 것이다.

김 소장은 “주식의 경우 주가가 하락할 것으로 판단되면 주식보유자들은 손해를 감수하고 팔든지 하는데 부동산 보유자들은 ‘부동산 불패신화’에 집착해 대부분 그러지 않는다.”며 정부가 부동산가격을 적정 수준으로 되돌려놓는 정책적 유도가 필요하다고 지적했다.연말까지 주택가격 버블 수준을 20%대로 끌어내려야 한다고 주장한다.그래야 무리하게 부동산을 보유하지 않게 되고,시장에 적정 수준의 매물이 나오면서 실수요자를 중심으로 주택거래가 정상화된다는 것이다.

그는 “지난 4월 도입한 모기지론(장기주택담보대출)도 이자수지 적자를 줄이지 못하기 때문에 대안이 될 수 없다.”며 “‘부동산 불패신화’가 더 이상 통하지 않는다는 점을 정부가 보여줘야 하며,다소의 손실을 감수하더라도 부동산 투기에 묶여 있는 가계의 자산운용 포트폴리오를 건전한 형태로 돌려놓아야 한다.”고 덧붙였다.

주병철기자 bcjoo@seoul.co.kr

2004-07-20 23면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지