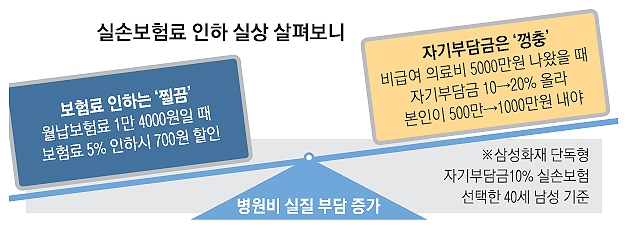

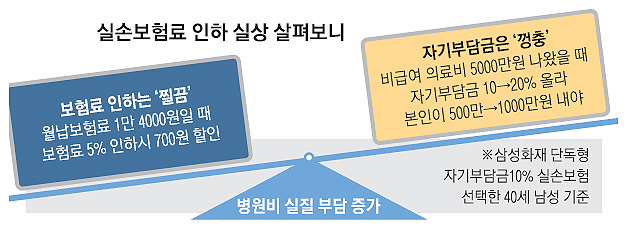

새달부터 2~7% 내려 자기부담금 10%→20%로

‘제2의 국민건강보험’으로 자리잡은 실손의료보험료가 다음달부터 내려간다. 얼핏 보면 소비자 부담이 줄어드는 것 같지만 실상은 그렇지 않다. 병원 진료비에서 본인이 내야 하는 자기부담금(환자부담금)이 늘어서 보험료가 내려가는 것이기 때문이다. 보험료 인하분에 비해 본인 부담금 증가분이 더 커 병원비 실질 부담이 늘어날 것으로 보인다.

자기부담금이 오르는 대상은 비급여 의료비 부문이다. 통상 자기공명영상(MRI) 촬영 등 값비싼 치료·검진비가 해당된다. 급여 부문(기본적인 검사나 진료)과 달리 건강보험공단에서 일괄적으로 가격을 정하지 않았기 때문에 병원마다 비용이 제각각이다. ‘코에 걸면 코걸이, 귀에 걸면 귀걸이’라는 비난이 끊이지 않는 이유다. 금액이 큰 데다 보험사가 대부분 비용을 부담하다 보니 ‘과잉 진료’ ‘의료 쇼핑’ 논란도 뒤따랐다. 이런 문제점을 감안해 고객 부담금을 높여 보험사 부담을 줄이는 대신 보험료를 다소 낮춘 것이다.

고객 입장에서는 불리해질 소지가 다분하다. 예컨대 한 달에 실손보험료 1만 4000원(삼성화재 단독형 자기부담금 10% 상품)을 내는 40대 남성의 경우 보험료가 5% 인하되면 할인액은 700원이다. 그런데 비급여 의료비가 5000만원이 나왔다고 치자. 기존엔 환자부담금이 10%였으니 500만원을 내야 했지만 새달부터는 20%인 1000만원을 내야 한다. 물론 병에 걸리지 않으면 ‘이득’이다. 하지만 보험료 할인 폭보다 정작 중요한 진료비 부담이 더 커졌다는 점에서 보험료 인하 소식에 마냥 박수칠 일은 아니라는 게 전문가들의 지적이다. 보험업계가 “(자기부담금이 오르기 전에) 막차 타라”며 절판 마케팅을 벌인 것도 이와 무관치 않다.

김대환 동아대 경제학과 교수는 “의료기관이 부르는 게 값인 ‘비급여’에 대한 체계적인 관리가 무엇보다 중요한데 금융 당국은 몇 년째 중장기 대책으로만 밀쳐 놓고 있다”고 비판했다. 김 교수는 “의료비 증가율이 세계 최고 수준인 상황에서 자기부담금 인상 등의 단기 처방만 내놓을 게 아니라 보건복지부 등 관계 부처 협의를 통해 비급여 심사 위탁 등 정부가 근본적인 해결책을 내놓아야 한다”고 강조했다.

백민경 기자 white@seoul.co.kr

2015-08-31 18면