[2021 л¶Җмұ„ ліҙкі м„ң-лӢӨк°ҖмҳЁ л№ҡмқҳ м—ӯмҠө] к°Җкі„л¶Җмұ„ мң„н—ҳнҸүк°Җ ліҙкі м„ң 분м„қ

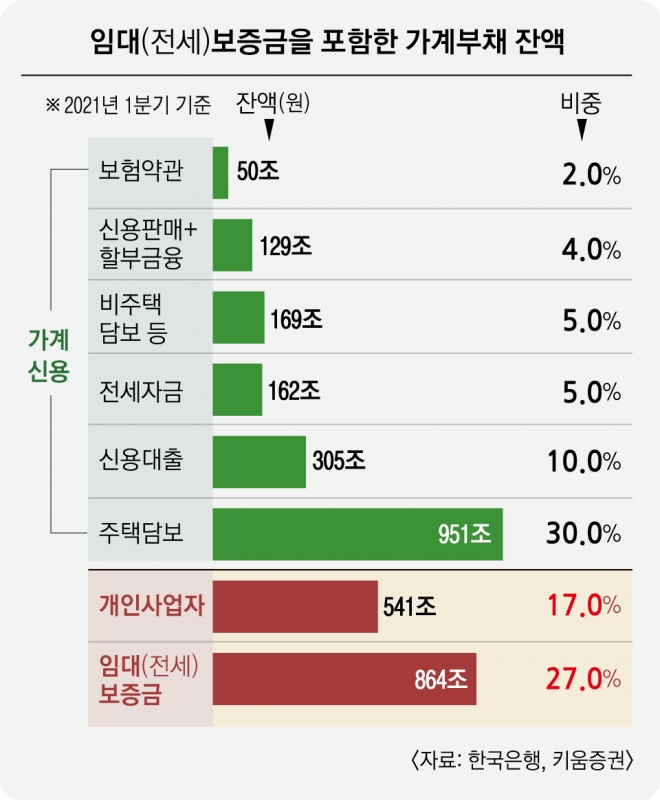

18мқј нӮӨмӣҖмҰқк¶Ңмқҳ вҖҳк°Җкі„л¶Җмұ„ мң„н—ҳнҸүк°Җ ліҙкі м„ңвҖҷм—җ л”°лҘҙл©ҙ 1분기 кё°мӨҖ мһ„лҢҖ ліҙмҰқкёҲмқҖ 864мЎ°мӣҗ к·ңлӘЁлЎң 추мӮ°лҗңлӢӨ. м—¬кё°м—җ к°Җкі„л¶Җмұ„лЎң 묶мқҙм§Җ м•ҠлҠ” к°ңмқёмӮ¬м—…мһҗ лҢҖм¶ң(541мЎ°мӣҗ)к№Ңм§Җ нҸ¬н•Ён•ҳл©ҙ мҡ°лҰ¬лӮҳлқј к°Җкі„л¶Җмұ„лҠ” мҙқ 3170мЎ°мӣҗмңјлЎң лҠҳм–ҙлӮңлӢӨ. мһ„лҢҖ ліҙмҰқкёҲмқҖ к°ңмқё к°„ кұ°лһҳлқјлҠ” мқҙмң лЎң к°Җкі„л№ҡ нҶөкі„м—җм„ң л№ мЎҢкі , к°ңмқёмӮ¬м—…мһҗ лҢҖм¶ңмқҖ кё°м—… лҢҖм¶ңлЎң 분лҘҳлҗҗлӢӨ. м„ңмҳҒмҲҳ нӮӨмӣҖмҰқк¶Ң м—°кө¬мӣҗмқҖ вҖңл№ҡмқҳ мң„н—ҳмқ„ нҢҢм•…н•ҳлҠ” нҶөкі„ 집계мқҳ лӘ©м Ғмқ„ кі л Өн•ҳл©ҙ к°Җкі„к°Җ л¶ҖлӢҙн•ҙм•ј н•ҳлҠ” лӘЁл“ л№ҡмқ„ к°Җкі„л¶Җмұ„лЎң мқём •н•ҳкі мң„н—ҳмқ„ нҸүк°Җн•ҙм•ј н•ңлӢӨвҖқкі л§җн–ҲлӢӨ.

нҳ„мһ¬ к°Җкі„л¶Җмұ„лЎң нҶөмҡ©лҗҳлҠ” вҖҳк°Җкі„мӢ мҡ©вҖҷмқҖ мқҖн–үмқ„ 비лЎҜн•ң кёҲмңөкё°кҙҖ лҢҖм¶ңкіј м№ҙл“ң мҷёмғҒ кө¬л§ӨлҘј лң»н•ҳлҠ” нҢҗл§ӨмӢ мҡ© л“ұмңјлЎң мқҙлӨ„м ё мһҲлӢӨ. кіјкұ° м •л¶ҖлҠ” көӯм ң кё°мӨҖмңјлЎң мӮ¬мҡ©лҗҳлҠ” к°ңмқёмӮ¬м—…мһҗ лҢҖм¶ңк№Ңм§Җ нҸ¬н•Ёлҗң вҖҳк°ңмқёкёҲмңө л¶Җмұ„вҖҷмҷҖ көӯлӮҙ кё°мӨҖмқё к°Җкі„мӢ мҡ©мқ„ н•Ёк»ҳ мӮ¬мҡ©н•ҙ м •мұ…м—җ л°ҳмҳҒн–ҲлӢӨ. н•ҳм§Җл§Ң 2014л…„ 7мӣ”л¶Җн„° мўҒмқҖ мқҳлҜёмқҳ к°Җкі„мӢ мҡ©л§Ңмқ„ к°Җкі„л¶Җмұ„ нҶөкі„лЎң м“°кі мһҲлӢӨ. л°•к·јнҳң м •л¶Җк°Җ вҖҳл№ҡлӮҙ 집 мӮ¬лқјвҖҷл©° мЈјнғқлӢҙліҙлҢҖм¶ң비мңЁ(LTV)кіј мҙқл¶Җмұ„мғҒнҷҳ비мңЁ(DTI)мқ„ мҷ„нҷ”н•ҳлӢӨ ліҙлӢҲ к°Җкі„л¶Җмұ„ к·ңлӘЁк°Җ лҲҲлҚ©мқҙмІҳлҹј м»Өм§ҖлҠ” кІҢ л¶ҖлӢҙмҠӨлҹ¬мӣ кё° л•Ңл¬ёмңјлЎң н•ҙм„қлҗңлӢӨ.

к°Җкі„л¶Җмұ„м—җм„ң л№ м§„ мһ„лҢҖ ліҙмҰқкёҲкіј к°ңмқёмӮ¬м—…мһҗ лҢҖм¶ңмқҖ м „мІҙ к°Җкі„л№ҡмқҳ 44%(1405мЎ°мӣҗ) мҲҳмӨҖмқҙлӢӨ. нҠ№нһҲ 집값мқҙ л–Ём–ҙм ё вҖҳк№ЎнҶө м•„нҢҢнҠёвҖҷк°Җ лӮҳмҳӨкё° мӢңмһ‘н•ҳл©ҙ мһ„лҢҖ ліҙмҰқкёҲ лҰ¬мҠӨнҒ¬лҠ” лҚ”мҡұ м»Ө진лӢӨ. лҢҖм¶ң к·ңм ң к°•нҷ”лЎң мЈјнғқлӢҙліҙлҢҖм¶ңмқҙ л§үнһҲл©ҙм„ң к°ӯнҲ¬мһҗлЎң 집мқ„ кө¬л§Өн•ҳлҠ” мӮ¬лһҢл“Өмқҙ л§Һм•„м§Җл©ҙм„ң 집값л§ҢнҒј м „м…Ӣк°’лҸ„ м№ҳмҶҹм•ҳкё° л•Ңл¬ёмқҙлӢӨ. к№ҖмҶҢмҳҒ м„ңмҡёлҢҖ кІҪм ңн•ҷкіј көҗмҲҳлҠ” вҖңмқҖн–ү лҢҖм¶ңмқҖ 집값мқҙ лӮҙл Өк°ҖлҸ„ мқҙмһҗ мғҒнҷҳмңјлЎң лҒқлӮҳм§Җл§Ң м „м…Ӣк°’мқҙ л–Ём–ҙм§Җл©ҙ к°ӯнҲ¬мһҗн•ң мӮ¬лһҢл“Өмқҙ мһ„м°Ёмқём—җкІҢ лӘ©лҸҲмқ„ лҸҢл ӨмӨҳм•ј н•ҙ 추к°Җ лҢҖм¶ңмқ„ л°ӣмқҙм•ј н•ңлӢӨвҖқкі л§җн–ҲлӢӨ.

к°ңмқёмӮ¬м—…мһҗ лҢҖм¶ңмқҖ мӮ¬м—… лӘ©м ҒмңјлЎң лҢҖм¶ңмқ„ л°ӣм•„лҸ„ мғҒнҷҳ л¶ҖлӢҙмқҳ мЈјмІҙлҠ” к°Җкі„к°Җ лҗңлӢӨ. кІҪм ңнҳ‘л Ҙк°ңл°ңкё°кө¬(OECD) мЈјмҡ”көӯл“ӨмқҖ к°ңмқёмӮ¬м—…мһҗ лҢҖм¶ңмқ„ к°Җкі„л¶Җмұ„лЎң мһЎлҠ”лӢӨ. мҪ”лЎңлӮҳ19 мһҘкё°нҷ”лЎң көӯлӮҙ мҶҢмғҒкіөмқёВ·мһҗмҳҒм—…мһҗ л¶Җмұ„к°Җ кёүмҰқн•ҳкі мһҲлӢӨлҠ” м җм—җм„ң нҶөкі„м—җ м•Ҳ мһЎнһҢ к°Җкі„л¶Җмұ„ лҰ¬мҠӨнҒ¬к°Җ м»Өм§Җкі мһҲлӢӨкі лҙҗм•ј н•ңлӢӨ. мҡ°м„қ진 лӘ…м§ҖлҢҖ кІҪм ңн•ҷкіј көҗмҲҳлҠ” вҖңкіөмӢқ м§Җн‘ңмқё к°Җкі„мӢ мҡ©кіј м—¬лҹ¬ ліҙмЎ°м§Җн‘ңлҘј к°–кі л„“мқҖ лІ”мң„мқҳ к°Җкі„л¶Җмұ„ лҸҷн–Ҙмқ„ мӮҙнҺҙлҙҗм•ј н•ңлӢӨвҖқкі м§Җм Ғн–ҲлӢӨ.

1분기 1765мЎ°мӣҗмқҙм—ҲлҚҳ к°Җкі„мӢ мҡ©мқҖ 2분기м—җ 1800мЎ°мӣҗмқ„ л„ҳм—Ҳмқ„ кІғмңјлЎң 추мӮ°лҗңлӢӨ. н•ңмқҖм—җ л”°лҘҙл©ҙ 6мӣ” л§җ кё°мӨҖ мқҖн–үмқҳ к°Җкі„лҢҖм¶ң мһ”м•ЎмқҖ 1030мЎ° 4000м–өмӣҗмңјлЎң н•ң лӢ¬ м „ліҙлӢӨ 6мЎ° 3000м–өмӣҗ лҠҳм—ҲлӢӨ. мҳ¬ мғҒл°ҳкё° мқҖн–үмқҳ к°Җкі„лҢҖм¶ң мҰқк°Җм•ЎмқҖ 41мЎ° 6000м–өмӣҗмңјлЎң 2004л…„ кҙҖл Ё нҶөкі„ мһ‘м„ұ мқҙлһҳ к°ҖмһҘ нҒ° мҰқк°Җ нҸӯмқҙлӢӨ.

2021-07-19 4л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ