개인채무자 재기 지원 강화 방안 내용

은행·새마을금고·카드사 등 모든 금융권연체 직전 또는 연체 등록 후 90일 이전

신용대출·햇살론 등 정책서민금융 대상

이자는 갚아야… 장기 연체자 캠코 문의

2월 이후 무급휴직·일감 감소 증명하고

생계비 뺀 월소득이 상환액보다 작아야

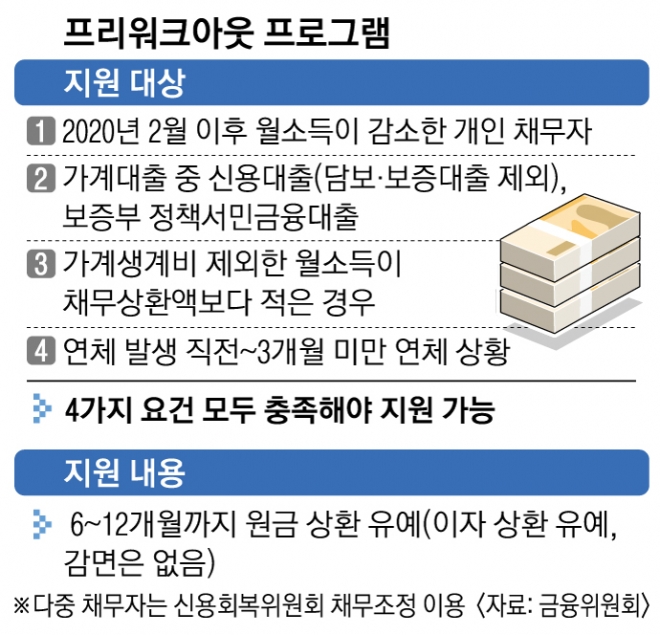

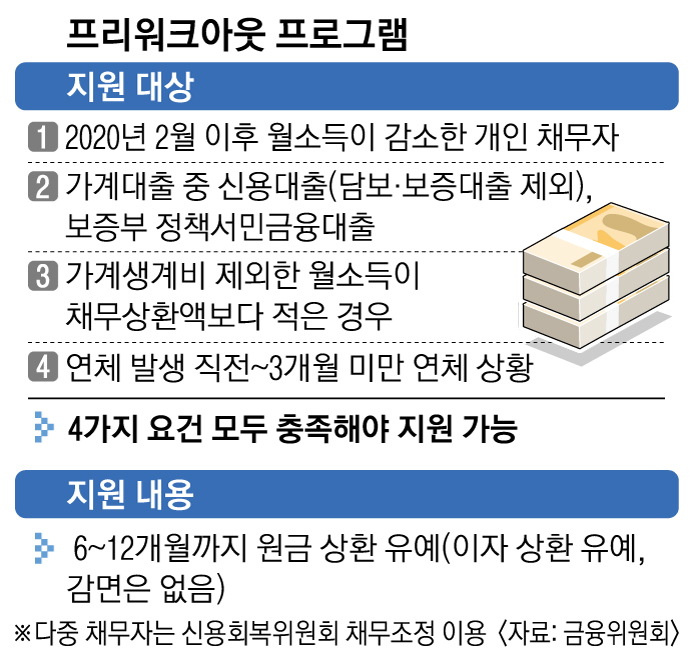

정부는 8일 이러한 내용을 골자로 한 ‘개인채무자 재기지원 강화 방안’을 발표했다. 금융위원회에 따르면 무급휴직이나 일감 감소로 소득이 줄어든 상황이 대규모 연체로 이어지는 것을 막는 ‘프리워크아웃 프로그램’은 이달 말부터 올해 말까지 가동된다.

프리워크아웃 프로그램은 연체가 실제 발생하기 직전이거나 연체 등록 후 90일이 되기 이전인 사람을 대상으로 한다. 개인뿐 아니라 개인사업자가 개인 이름으로 받은 가계대출도 지원 대상이다. 금융회사들은 프리워크아웃 프로그램 신청자에게 6개월~1년간 원금 상환을 미뤄 준다. 원금 상환 유예는 은행, 저축은행, 농협, 수협, 새마을금고, 보험, 신용카드사 등 모든 금융권에 적용된다. 다만 약정된 이자는 유예되거나 감면되지 않는다. 이자는 갚아야 하는 것이다.

지원 대상은 코로나19로 소득이 감소한 사람 가운데 신용대출(담보대출·보증대출 제외)과 햇살론, 바꿔드림론, 안전망대출 등 정책서민금융대출 상품을 이용하고 있는 사람이다. 신용대출의 범위는 은행과 저축은행의 신용대출, 신용카드의 카드론 등이 대상이 될 것으로 보인다. 카드사의 현금서비스는 지원 대상에서 제외될 가능성이 크다.

프리워크아웃 프로그램을 신청하려면 지난 2월 이후 무급휴직이나 일감 감소 등으로 월소득이 줄어든 사실, 가계생계비를 뺀 월소득이 매달 내야 하는 채무상환액보다 작다는 점을 입증할 수 있어야 한다. 코로나19 상황이 길어지면 원금 상환 유예기간이 연장될 수 있다.

지난달 금융권의 신용대출은 4조원 가까이 늘었다. 마이너스통장·신용대출 등 은행권의 기타대출은 한 달 전보다 3조 3000억원 늘었고, 제2금융권은 7000억원 정도 증가했다. 금융위는 “소상공인과 자영업자에 집중된 기존 코로나19 금융 지원 방안을 일부 가계대출로 확대해 개인채무자가 채무 불이행자로 전락하지 않도록 하자는 취지”라고 설명했다.

여러 금융회사에 빚을 진 다중채무자는 신용회복위원회의 채무 조정을 받을 수 있다. 신복위는 신용회복 지원 대상에 코로나19 피해를 입은 채무자를 추가해 원금 상환을 미뤄 주고 채무를 감면해 준다.

개별 금융사나 신복위 채무 조정이 어려운 장기 연체자는 한국자산관리공사(캠코)의 개인연체채권 매입 펀드를 통해 채무 조정을 받을 수 있다. 채무자가 캠코에 본인의 대출 채권을 사달라고 요청하면 캠코가 심사 후 수용 여부를 결정하게 된다.

홍인기 기자 ikik@seoul.co.kr

2020-04-09 22면