2000만원 이하 임대소득 신고 Q&A

2주택자는 월세 소득만 과세 대상3주택자 월세·3억 넘는 보증금 포함

기준 주택 수에는 자가·배우자 주택도

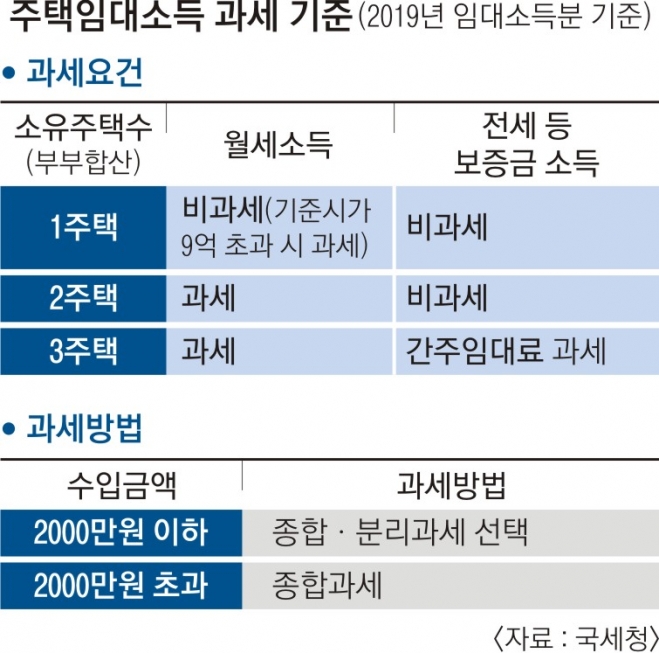

-모든 주택임대소득이 과세 대상인가.

“그렇지 않다. 기준시가 9억원 이하 1주택 소유자는 과세 대상에서 제외된다. 또 2주택자는 월세 소득만 과세 대상이다. 3주택자는 월세뿐 아니라 보증금이 3억원을 넘는 경우 보증금도 과세 대상이 된다. 또 소형주택(전용 40㎡ 이하·기준시가 2억원 이하)은 2021년 귀속분까지 전세보증금이 과세 대상에서 제외된다.”

-주택임대소득 과세 대상을 판단할 때 기준 주택수는 전체 보유주택인가.

“그렇다. 기준 주택수에는 살고 있는 ‘자가 주택’도 포함되고 배우자가 소유한 주택도 포함된다.”

-주택 보증금 등을 과세할 때 나오는 ‘간주임대료’는 무엇인가.

“3주택 이상 소유자가 받은 전세보증금을 월세처럼 과세하기 어렵기 때문에 임대보증금에 이자율을 곱하는 방식으로 산정한 임대 수입이다. 예를 들어 3주택 소유자가 받은 전세보증금이 9억원이라고 할 때 여기서 3억원을 뺀 6억원에 60%인 3억 6000만원에 정기예금 이자율 2.1%를 적용한 756만원을 간주임대료로 본다.”

-주택임대 총수입액이 2000만원 이하인 경우 종합과세와 분리과세 중 어느 것이 유리한가.

“임대주택 등록과 사업자 등록을 했는지 여부와 급여소득과 사업소득이 얼마나 되느냐에 따라 다르다. 기본적으로 장기임대(8년) 등록을 한 경우 필요경비율 60%를 적용받고 기본공제도 400만원이 적용되기 때문에 일단 임대주택 등록을 하는 것이 유리한 구조다. 또 일반적으로는 급여·사업소득이 높은 경우에 분리과세가 절세의 방법이 될 수 있고 다른 소득이 많지 않으면 종합과세가 유리하다고 할 수 있다.”

-다가구주택은 ‘1채만’ 보유하고 있으면 비과세 대상인가.

“구분 등기가 되지 않은 다가구주택을 1채만 보유하고, 기준시가가 9억원을 초과하지 않으면 비과세 대상이다.”

세종 김동현 기자 moses@seoul.co.kr

2020-01-20 19면