새해 ISA 효과적 활용 어떻게

한 계좌에 예·적금 등 금융상품 모아 관리연간 2000만원 한도 1억원까지 납입

5년 만기 이자·배당소득 비과세 혜택

일반 계좌와 달리 수수료 발생 유의를

목돈 필요 시 납입 원금 중도 인출 가능

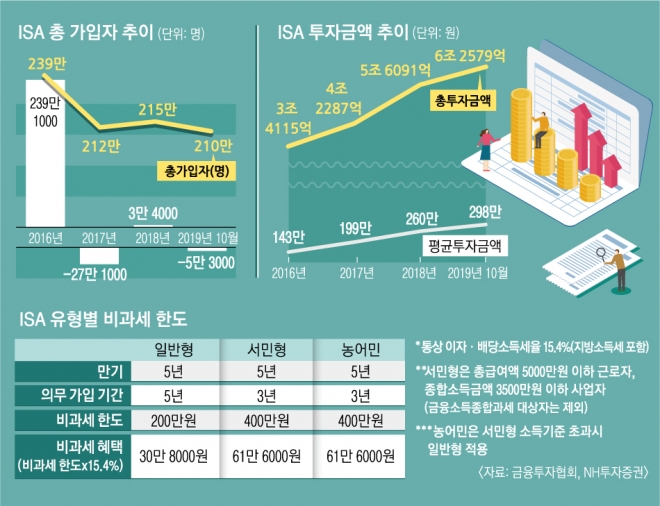

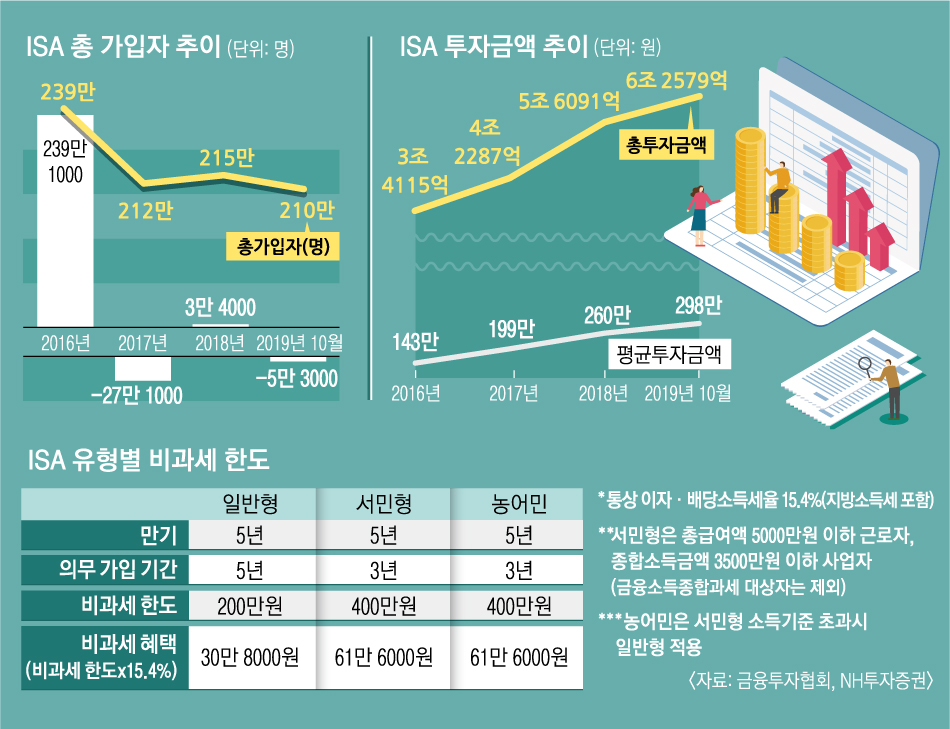

ISA는 저금리·저성장 시대에 개인의 재산 형성을 지원하기 위한 취지로 출시한 세제 혜택 금융상품이다. 한 계좌에 예금·적금·펀드·파생결합증권 등 다양한 금융상품을 담을 수 있으며, 5년 만기 이자소득과 배당소득에 대해 200만원(농어민·서민형 400만원)까지 비과세 혜택을 주고 있다.

이러한 절세 혜택으로 출시 후 가입자가 급격히 늘어 2016년 11월 240만 6000명으로 정점을 찍었으나 이후 가입자가 줄며 지난해 10월 기준 210만명으로 쪼그라들었다. 이에 지난해 ISA의 가입 대상과 비과세 한도를 확대하고 중도 인출을 허용하는 등 활성화 방안을 발표하기도 했으나 의미 있는 변화로 이어지진 못했다.

가입자는 정체됐지만 기존 계좌에 대한 추가 납입 등으로 ISA 총투자금액은 도입 첫해 3조 4115억원에서 지난해 10월 6조 2579억원으로 2배가량 증가했다. 계좌당 평균 투자금액도 298만원으로, 도입 첫해 143만원에 비해 2배 이상 증가했다.

다만 투자 금액과 무관하게 비과세 한도가 일반형 200만원, 농어민·서민형 400만원으로 제한되면서 연간 납입한도 2000만원에는 크게 못 미쳤다.

ISA는 절세 혜택이 주어지는 대신 일반 계좌와 달리 수수료가 발생한다는 점에 유의해야 한다. 금융투자협회에서 운영하는 ‘ISA 다모아’에서는 해당 기간 수수료를 제외한 최근 3개월 실질수익률과 수수료를 비교 공시하므로 금융회사별 ISA 수수료를 한눈에 비교할 수 있다. 현재 보유 중인 ISA가 수익률 대비 수수료 비중이 상대적으로 높다면 다른 금융회사 또는 다른 상품 유형으로 ISA 계좌 이전을 검토해 볼 필요가 있다.

ISA는 5년 동안 돈이 묶이는 반면 절세 혜택은 애매한 상품이란 평가를 받기도 했으나 지난해부터 납입 원금에 대한 중도 인출을 허용하고 있다. 따라서 ISA 활용법에 따라서는 일정 기간 목적 자금을 마련하는 데 비과세 혜택을 갖춘 효과적인 상품이다.

우선 ISA의 가장 큰 장점인 비과세 혜택을 최대한 활용하는 것이 필요하다. ISA는 만기 때 순이익에 대해 일반형은 200만원, 서민형과 농어민형은 400만원까지 비과세 혜택을 받을 수 있다.

연간 2000만원 한도로 최대 1억원까지 납입 가능하므로 과세 대상 금융상품을 이용할 계획이 있다면 ISA를 우선 활용하는 것이 투자자 입장에서는 유리하다.

또 ISA는 일반계좌와 달리 만기 때 순수익을 기준으로 비과세를 우선 적용하고, 비과세 한도 초과분에 대해서는 9.9%의 낮은 세율로 분리과세를 적용한다.

따라서 금융소득이 많은 투자자라면 ISA를 적극 활용하는 것이 좋다. ISA 계좌 내에서 수익과 손실을 합산한 순수익을 기준으로 과세하는 만큼 세금을 덜 부담하는 효과도 ISA 장점 중 하나다.

특히 세법 개정안에서는 ISA 만기 계좌의 연금계좌 전환 때 추가 납입과 세액공제 한도를 부여하고 있다. 즉 ISA 만기 자금만큼 연금계좌에 추가 납입이 가능하고 연금계좌 추가 납입액의 10%(300만원 한도)만큼 세액공제 한도가 확대 적용된다. 연금계좌 세액공제 한도는 퇴직연금을 포함해 최대 700만원이지만, ISA를 활용하면 1000만원까지 세액공제 한도가 늘어나 더 많은 세제 혜택을 받을 수 있다.

강윤혁 기자 yes@seoul.co.kr

2020-01-09 23면