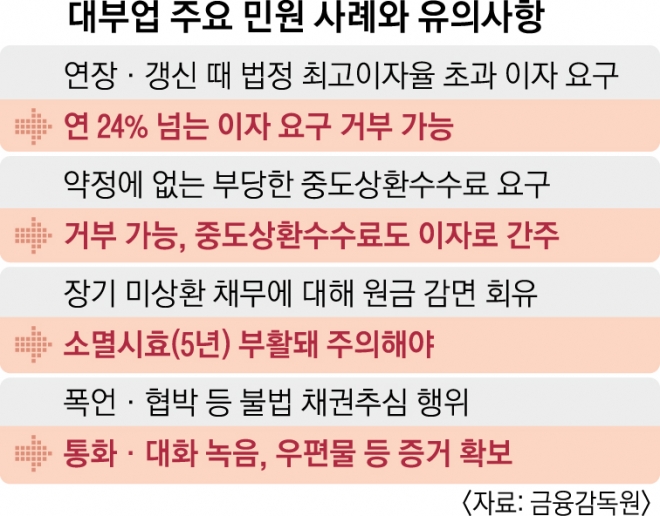

금감원 “사례금·감정비도 이자에 포함”

금융감독원은 30일 이런 내용의 ‘대부업 주요 민원 사례와 유의사항’을 소개했다.

지난해 2월 8일 대부업법 개정으로 법정 최고이자율은 연 27.9%에서 24%로 낮아졌다. 하지만 일부 대부업자는 기존 계약을 연장·갱신할 때 연 27.9%의 이자를 요구한다. 법 개정 전 맺은 계약이더라도 연장·갱신할 때 이자율은 연 24%를 넘을 수 없다. 금감원은 “사례금이나 감정비 등 이름이 무엇이든 대부업자가 고객에게 받는 돈은 모두 이자”라면서 “선이자 등을 뺀 실제로 받은 돈을 원금으로 보고 법정 최고이자율을 따져서 불법 이자를 요구한 것이라면 거부해야 한다”고 조언했다.

계약에 없는 중도상환수수료도 거부할 수 있다. 연 24%로 대출한 뒤 고객이 조기 상환하면 과도한 수수료를 요구하는 대부업자들이 있다. 이 수수료도 이자여서 이미 낸 이자와 합쳐 연 24%를 넘으면 불법이다.

돈을 빌린 지 5년이 넘었다면 소멸시효(5년)를 부활시키려는 꼼수를 주의해야 한다. 대부업자가 소멸시효 제도를 모르는 채무자에게 빌린 돈의 일부를 갚으면 원금을 대폭 깎아 주겠다고 속이는 수법이다. 적은 돈이라도 갚으면 5년의 소멸시효가 다시 생긴다. 금감원 관계자는 “장기간 채권 추심을 안 한다고 채무가 없어지는 건 아니므로 성실하게 갚아 나가야 한다”고 말했다.

장은석 기자 esjang@seoul.co.kr

2019-07-01 21면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - “영유 안 보내면 후회?” 이지혜 한마디에 ‘발끈’…맞는 말 아닌가요 [불꽃육아]](https://img.seoul.co.kr/img/upload/2026/02/11/SSC_20260211155549_N2.jpg.webp)