렌트푸어 경매로 내 집 마련 요령

세입자, 대항력 갖추면 1순위배상 요구 신청 여부 챙겨 봐야

치솟는 전세가격을 견디다 못해 내 집 마련에 동참하고 있는 ‘렌트 푸어’(전세 보증금이나 월세 등 주택 임대비용에 소득의 대부분을 지출하는 사람)들이 늘고 있다.

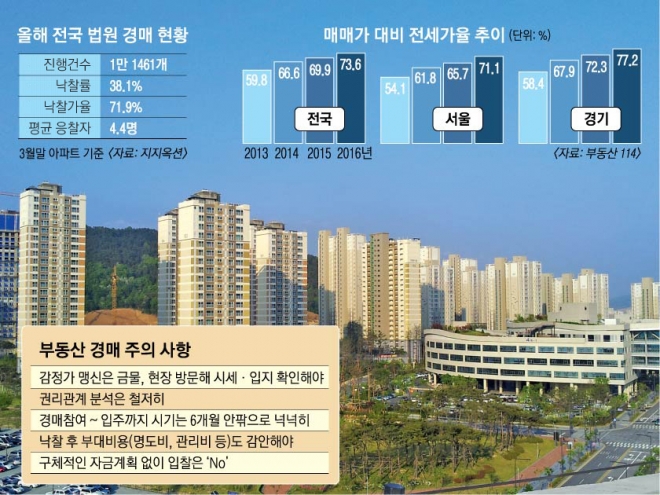

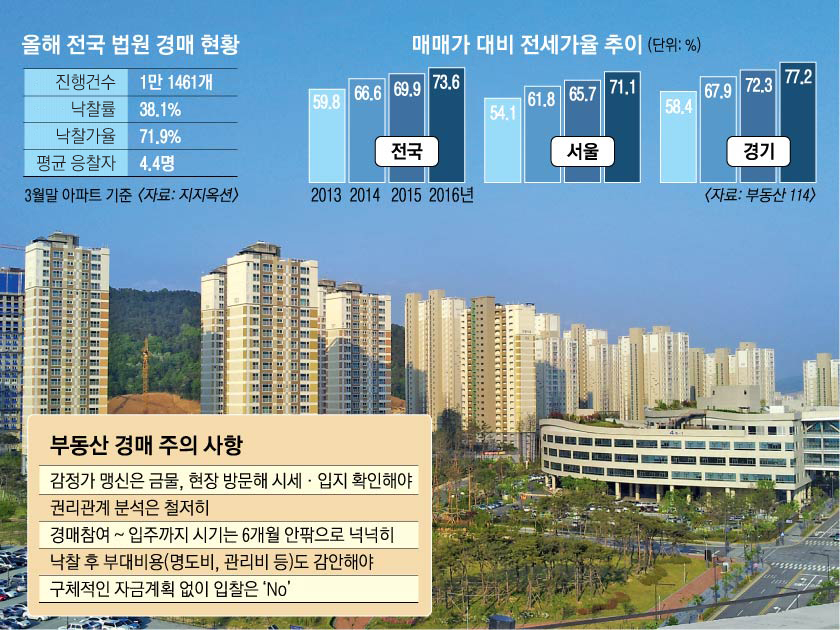

렌트 푸어 탈출을 결심했더라도 역시 문제는 돈이다. 서울 아파트 평균 매매가격은 3.3㎡당 1700만원을 훌쩍 넘어섰다. 85㎡형 아파트를 장만하려면 최소 4억원 안팎의 돈이 있어야 한다는 얘기다. 전문가들은 “내 집 마련을 고민 중인 실수요자라면 경매 시장도 눈여겨 살펴보라”고 조언한다.

경매의 매력은 무엇보다 시세보다 저렴한 가격이다. 낙찰가(서울 지역 아파트 기준)는 보통 시세의 85~95%에 형성된다. 통상 감정가격이 시세보다 낮게 매겨지기 때문이다. 여기에 1회 유찰될 때마다 10%씩 최저입찰 가격이 내려간다. 최근 부동산 거래시장이 얼어붙은 반면 경매시장에 발길이 끊이지 않는 이유도 이런 맥락이다.

하지만 경매 초보자라면 주의할 점이 한두 가지가 아니다.

경매의 가장 큰 철칙은 ‘감정평가서를 맹신하지 말라’는 것이다. 박갑현 지우옥션 대표는 “감정평가서가 작성되는 시기와, 입찰이 진행되는 시점은 6개월에서 1년 정도 차이가 난다”며 “경매 시점엔 감정평가 가격이 시세보다 높은 경우도 있다”고 주의를 환기시켰다. 관심 있는 물건은 주변 공인중개업소를 찾아다니며 시세와 거래 동향을 직접 확인해야 한다.

까다로운 권리관계 분석은 초보 경매투자자들이 가장 어려워하는 부분이다.

특히 세입자가 거주하는 경우라면 더욱 그렇다. 예컨대 경매에서 시세 4억원짜리 집을 3억 8000만원에 낙찰받았다고 치자. 그런데 이 집에 보증금 5000만원의 세입자가 있다. 기존 집주인이 은행에서 대출받기 전에 세입자가 ‘대항력’(거주+전입신고+확정일자)을 모두 갖추면 은행보다 선순위 채권자가 된다. 이 세입자가 법원에 ‘배당요구신청’(빚잔치)을 하지 않았다면 경매절차가 모두 끝난 뒤 낙찰자가 보증금을 모두 물어줘야 한다. 낙찰자는 낙찰대금 3억 8000만원에 보증금 5000만원까지 모두 4억 3000만원을 부담해야 한다. 시세보다 비싸게 집을 사는 셈이다. 따라서 입찰 전 세입자가 배당요구신청을 했는지 반드시 확인해야 한다.

부대 비용도 고려해야 한다. 우선 명도비다. 이창동 지지옥션 선임연구원은 “명도비는 법으로 정해진 것은 아니지만 도의적 차원에서 낙찰자가 기존 거주자에게 이사비용을 주는 것”이라고 설명했다. 명도비는 108㎡형 아파트 기준 150만~200만원이 일반적이다. 기존 거주자가 이주를 거부할 땐 명도소송을 통해 강제집행을 해야 하기 때문에 불가피하게 추가 비용이 든다. 관리비도 마찬가지다. 기존 거주자가 관리비를 장기간 미납했다면 낙찰자가 공용사용부문(엘리베이터·공동현관의 전기비, 청소비 등) 관리비는 모두 부담해야 한다.

구체적인 자금 계획을 미리 세워두는 것도 중요하다. 경매는 입찰 당일 보증금으로 최저가의 10%(재경매물건은 20%)를 납입해야 한다. 법원의 매각 확정 후 약 한 달 이내에 잔금도 치러야 한다. 이 선임연구원은 “자금계획 없이 덜컥 응찰했다가 돈을 마련하지 못해 포기하는 사례도 있다”며 “잔금을 내지 못하면 입찰보증금은 돌려받을 수 없다”고 강조했다.

이유미 기자 yium@seoul.co.kr

2016-04-20 22면