2007년 CD금리연동형 주택담보대출을 받았던 직장인 오모(33)씨는 21일 출근하자마자 인터넷 포털사이트 검색창에 ‘코픽스(COFIX)’를 치고 웹서핑을 했다.

이미지 확대

닫기이미지 확대 보기

코픽스연동 대출상품이 출시되면 6개월 동안 비용부담 없이 기존 대출과 바꿔준다는 얘기에 귀가 솔깃했기 때문이다. 한 달에 40만원 가량 내는 오씨의 대출이자는 2008년 금융위기가 오면서 금리가 7%대로 뛰어올라 60만원을 넘었다. “이번에 코픽스연동 상품으로 바꾸면 기한 전 상환수수료를 물지 않아도 되고, 이자까지 할인받는 일석이조의 효과가 있지 않겠냐.”는 것이 오씨의 셈법이다.

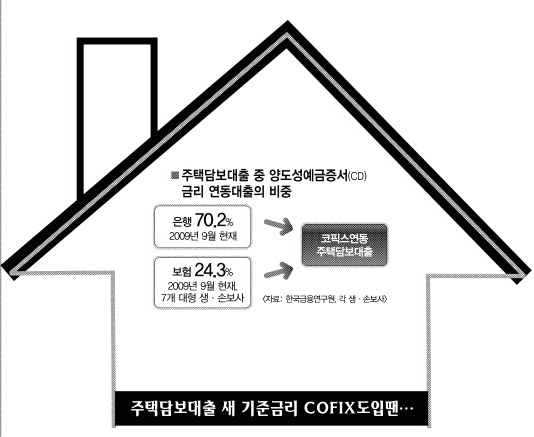

20일 새로운 대출기준금리인 코픽스 도입이 발표되면서 기존 주택담보대출을 받은 사람들의 비상한 관심을 끌고 있다. 특히 2008년 한국은행이 기준금리를 낮추기 시작하면서 3% 이상의 높은 가산금리로 주택담보대출을 받던 사람들 가운데 코픽스연동 대출상품으로 대규모 갈아타기 현상이 일어날 것으로 전망되고 있다.

은행들은 머리가 복잡하다. 이렇게 되면 손해는 불 보듯 뻔하기 때문이다. 한 시중은행 담당자는 “전환하는 고객들에게 기한 전 상환수수료를 받지 않으면 손실을 막을 수 없다.”면서 “다른 은행들도 이 때문에 고심하고 있다.”고 말했다.

기존 CD금리보다 코픽스에 붙는 가산금리가 낮아질 것으로 전망되면서 가산금리를 얼마로 책정해야 할지도 은행의 고민을 깊게 만드는 대목이다. 특히 최근 은행마다 주택담보대출 금리 인하 경쟁이 불붙은 분위기에 역행할 수 없다는 여론 때문에 마진을 낮춰서라도 가산금리를 낮춰야 할지 고심 중이다. 한 시중은행 관계자는 “코픽스가 CD금리보다 1%포인트가량 높긴 하지만 가산금리를 줄이면 결국 필요이익률이 줄어들 가능성도 배제 못한다.”고 말했다.

이런 와중에 금융당국이 코픽스 연동상품을 다음달 16일 공시 직후 내놓아야 한다고 조르고 있어 은행들의 움직임은 바쁘다. 한 시중은행 관계자는 “코픽스를 분석해 가산금리를 책정해야 하고, 상품도 내놓는 한편 새롭게 전산 시스템도 구비해야 하므로 시간이 빠듯하다.”면서 “상품은 빨라야 2월 말이나 3월 초에 나올 것”이라고 말했다.

보험사 등 제2금융권에서도 코픽스를 연계한 새로운 대출상품을 내놓는 것을 검토하고 있다. 대한생명 관계자는 “그동안 은행들이 CD금리를 기준금리로 사용하는 것을 따랐는데 은행이 바꾼다고 하니 보험사들도 고심 중”이라고 전했다. 삼성화재 관계자는 “금리체계 변경 필요성을 느끼고 검토하고 있다.”면서 “다음달쯤 새로운 상품을 출시할 수 있을 것으로 보인다.”고 말했다.