최근 시중은행 대출창구에서는 금리에 대한 일반적인 상식이 깨지는 경우가 적잖이 나타난다. 주택담보대출을 중심으로 고정금리형 상품의 금리가 변동금리형 상품보다 낮은 것이다. 이른바 ‘금리역전’ 현상이다.

19일 금융권에 따르면 지난주 주택금융공사에서 판매한 장기 고정금리형 대출상품의 금리는 시중은행의 변동금리형 상품보다 낮았다. 일반적으로 변동금리형 상품은 앞으로 일어날 금리 변화에 대한 위험도 등을 감안해 비슷한 조건의 고정금리형 상품보다 1%포인트 이상 낮게 마련인데도 반대 상황이 나타난 것이다.

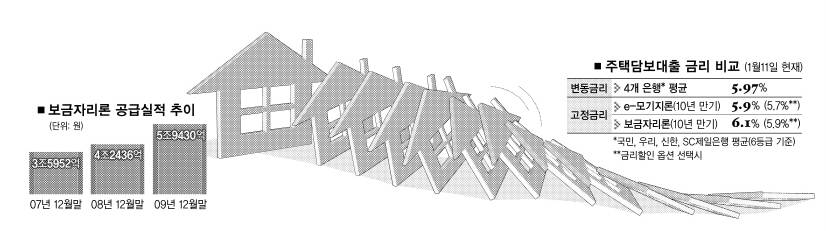

지난 11일 6등급 기준으로 국민, 우리, 신한, SC제일 등 4개 은행의 변동금리형 주택담보대출 금리는 5.97%였다. 6등급은 은행 대출창구를 찾는 신규고객들의 평균 등급이다. 반면 같은 창구에서 고정금리형 상품인 주택금융공사 보금자리론(e모기지론 10년 기준)의 금리는 5.90%였다. 안정성이 높은 고정금리형 상품이 그렇지 못한 변동금리형 상품보다 0.07% 포인트나 싼 것이다. 시중은행 창구직원은 “다소 위험해도 금리가 낮다는 이유로 고객들이 변동금리형 상품을 선호하는 경향이 있는데, 고정형의 금리가 낮으니 상대적으로 변동형의 금리 경쟁력이 떨어졌다.”고 말했다. 그는 “은행의 입장에서는 주택담보대출에 붙여온 가산금리를 급격히 낮추지 않으면 추가 대출을 할 수 없는 상황이었다.”고 털어놨다.

이 때문에 시중은행들은 지난 15일 일제히 주택담보대출 금리를 낮췄다. 고정과 변동간 금리역전 현상은 일단 사라졌지만 그 격차는 이전보다 크게 좁혀졌다. 금리 인하를 전후로 고정금리와 변동금리의 차이는 0.05%포인트에 불과했다.

이런 역전현상은 보금자리론이 국고채 5년물을 기준으로 삼는 반면 은행 주택담보대출은 양도성예금증서(CD) 금리에 연동돼 있기 때문이다. 지난해 상반기 중 보금자리론의 금리를 각각 0.5%포인트씩 3차례에 걸쳐 1.5%포인트 인하했지만 은행의 변동금리형 상품은 CD 금리 상승으로 지난해 하반기까지 지속적인 오름세를 보였다.

그동안 은행 창구에서 보금자리론이 인기를 얻은 것도 이 때문이다. 지난해 보금자리론 공급액은 전년 동기(4조 2436억원) 대비 40% 증가한 5조 9430억원을 기록했다.

은행 관계자들은 대출자의 입장에서만 보면 지금이 고정금리형 상품을 선택할 적기라고 말한다. 주택금융공사 관계자는 “고정금리와 변동금리 차이가 1%포인트 이하로 줄어든 것은 그만큼 고정금리가 유리하다는 것”이라면서 “불필요한 대출을 받을 필요는 없지만 대출을 고민 중이라면 고정금리를 선택하는 것도 나쁘지 않다.”고 말했다.

유영규기자 whoami@seoul.co.kr

2010-01-20 8면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지