![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

구글에서 서울신문 먼저 보기

당국, 내년 카드론 다중채무자 제한 고심

“부실 예방 필요하지만 대다수 저소득층”

현금 서비스 풍선효과 땐 부작용 우려도

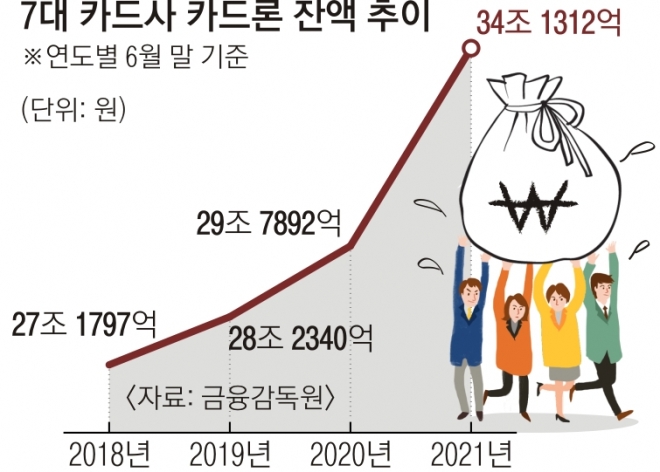

18일 금융업계에 따르면 금융당국은 내년 1월 시행할 ‘카드론 다중채무자 관련 가이드라인’의 세부 규정을 놓고 고심하고 있다. 금융위는 지난달 발표한 ‘가계부채 관리 강화 방안’에서 “카드론 동반부실 차단을 위해 다중채무자에 대한 카드론 취급 제한 또는 한도 감액의 최소 기준을 마련하겠다”고 밝힌 바 있다.

카드업계 관계자는 “금융당국의 가이드라인이 어떻게 나올지 예의주시하고 있는 상황”이라며 “카드론 DSR 적용에 다중채무자 제한까지 두면 카드론 받기가 상당히 어려워질 것”이라고 말했다.

문제는 카드론을 생활자금 등 급전이 필요한 서민들이 많이 이용하고 있다는 점이다. 지난달 말 기준 7개 신용카드사(신한·삼성·KB국민·현대·롯데·우리·하나)의 카드론 평균 금리가 13.17%에 이를 정도로 높지만, 은행 대출보다 문턱이 낮고 중도상환수수료가 없어 급전이 필요한 저소득·저신용자가 많이 이용한다. 특히 최근에는 금융당국의 가계부채 총량관리로 대출을 받기 어려워지자 코로나19로 인한 취약 자영업자 등을 중심으로 고금리 대출 의존이 심화됐다는 전문가 분석도 잇따랐다.

결국 카드론 규제 강화로 급전이 필요한 일부 수요가 현금 서비스로 이동하는 풍선효과가 발생할 수 있다는 우려가 나온다. 지난 9월 말 기준 현금 서비스 평균 금리는 16.28~18.73%로 카드론보다도 높다. 금융업계 관계자는 “현금 서비스는 고금리에다 바로 갚아야 하는 만큼 서민들의 이자 부담이 커질 우려가 있다”고 말했다.

2021-11-19 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지