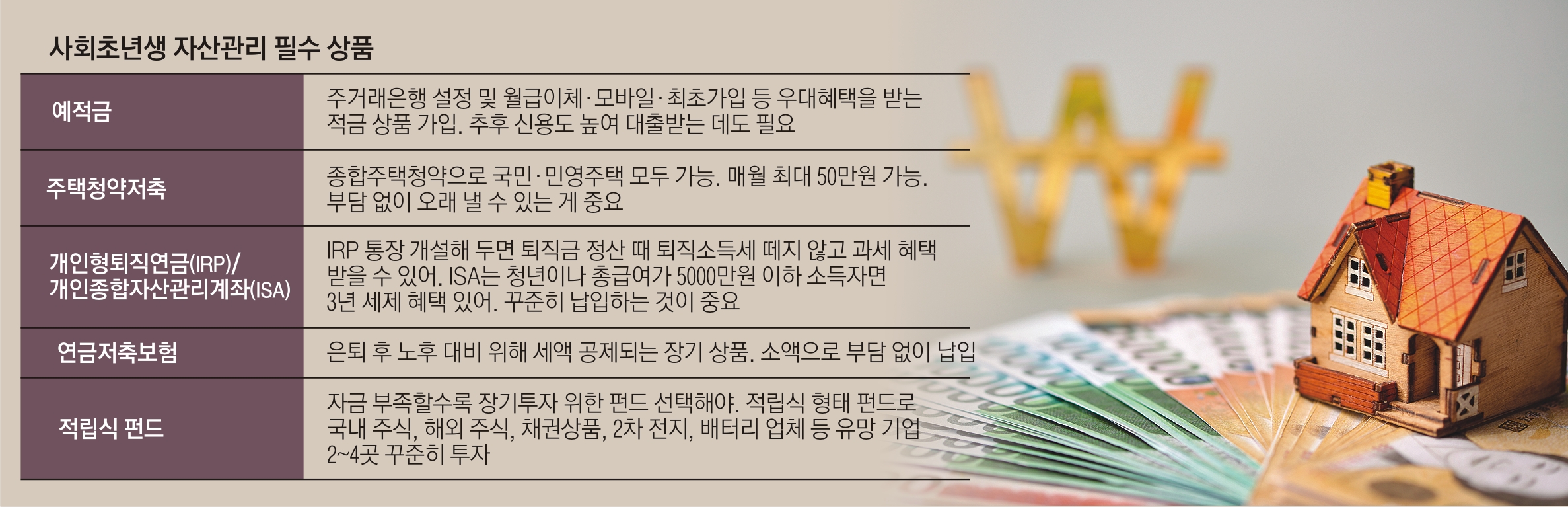

사회초년생 월급 관리 어떻게

적금은 기본… 금리 우대상품에 가입

매월 10만원 주택청약저축에 넣어야

IRP·연금저축, 절세·노후대비 ‘두 토끼’

전문지식 없으면 주식 직접 투자 위험

먼저 저축에는 금리형 상품으로 예적금, 주택청약저축, 연금 및 개인형퇴직연금(IRP) 등이 있다. 투자에는 시장 이자율보다 더 많은 이자율을 위해 손실도 감수하는 개념으로 주식, 펀드 등이 있다.

적금 가입은 기본이다. 시중은행 관계자는 “최근 모바일 가입 적금 중 월 적립 50만원 이하로 금리 우대되는 상품 등 은행마다 경쟁력 있는 상품들이 있다”며 “금융환경이 바뀐 상황에서도 여전히 고전적인 은행 상품은 향후 신용도를 높이는 등 자산관리의 기본”이라고 말했다.

주택청약저축은 미래 내 집 마련을 위해 필수다. 종합주택청약 하나로 국민주택과 민영주택 모두 지원할 수 있다. 저축 가능한 액수는 매달 최대 50만원까지 넣을 수 있지만 부담 없이 오래 부을 수 있는 금액을 넣는 게 좋다. 기본적으로 300만원 이상은 적립이 돼야 작은 평수 청약이 가능한데 보유 금액과 보유 기간에 따라 청약을 받을 수 있는 평수가 달라질 수 있다. 청약 저축은 일반은행 적금보다 높은 금리를 받을 수 있어 유리한 측면이 있다.

앞으로 한 직장에서 오래 근무하는 게 어려워질 수 있어 젊은이들은 개인종합자산관리계좌(ISA)나 퇴직금을 받을 수 있는 IRP 통장을 만들면 좋다. 최은숙 신한 PWM 한남동센터 부지점장은 “ISA는 3년이 지나야 세제 혜택을 볼 수 있기 때문에 해지하지 않고 꾸준히 넣을 수 있는 금액 정도만 넣어야 한다”고 말했다. 다른 시중은행 관계자는 “퇴직금을 받을 수 있는 IRP 통장은 퇴직소득세를 바로 떼지 않고 과세를 이연시킬 수 있어 만들어 놓는 것도 좋은 방법”이라고 말했다. 또한 소득공제나 세액공제가 되는 연금저축보험을 매월 조금씩 저축하는 것도 노후 대비를 위해 중요한 방법이다.

적립식 펀드도 꼭 챙겨야 하는 자산관리 목록이다. 국내 주식, 해외 주식, 채권상품, 2차 전지, 배터리 업체 등 미래가 유망하다고 판단되는 적립식 펀드에 2~4개 정도 가입해 매월 이체하는 것도 비교적 안정적으로 주식 투자를 하는 방법이다. 신현조 우리은행 잠실센터장은 “특히 저축 가능한 돈이 적은 직장인은 자금 손실을 최소화하기 위해 적립식 펀드나 코스피 인덱스 등 지수에 투자하는 주식을 알아보는 게 좋고, 직접 투자는 피하는 게 좋다”고 말했다.

사회 초년생들은 목돈을 한 번에 넣기보다는 월급 일부를 매월 저금하거나 투자하는 것이 좋다. 따라서 저연차 때 필요한 자산관리 전략으로는 안정적인 저축과 수익이 높은 투자를 병행하는 것이 좋다는 게 전문가들 의견이다. 최 부지점장은 “자신이 버는 소득 가운데 사용할 수 있는 가용자금의 20% 정도는 장기저축에 넣고 나머지는 필요한 금융 목적에 따라 활용할 수 있어야 한다”고 말했다. 가령 월소득 200만원 가운데 100만원을 저금할 수 있다면, 장기저축 상품인 청약주택통장에 매월 10만원, 연금저축에 10만원을 넣고, 남은 80만원 중 6개월에서 1년 만기 정기적금 30만원, IRP 10만원을 납입하고 적립식 펀드에 30만~40만원 투자하는 것이 안정적인 자산관리 전략이다. 물론 개인 소득과 금융 사용 목적 등에 따라 비율은 조정될 수 있다.

윤연정 기자 yj2gaze@seoul.co.kr

2021-01-28 22면