‘하우스푸어 구제’ 찬반 논란

한국 경제의 위기를 촉발할 화약고이자 대통령 선거 후보자들이 저마다 각별한 관심을 기울이는 ‘하우스푸어’(빚을 내 집을 샀다가 원리금 상환에 허덕이는 계층). 경기 파주·용인, 인천 영종·청라지구가 핵심 뇌관이라는 구체적인 분석까지 나온 가운데, 더 늦기 전에 국민 세금을 투입해 하우스푸어를 구제해야 한다는 주장과 집 한 채도 없이 빚에 허덕이는 ‘하우스리스 푸어’(집 없는 빈곤층) 구제가 더 시급하다는 반론이 팽팽하다.

하우스푸어 대책이 시급하다는 진영의 논리는 우리나라의 가계빚이 폭발 직전에 있다는 데서 출발한다. 가계빚의 뇌관인 하우스푸어가 무너지면 중산층이 붕괴되고 이는 곧 국가경제의 공멸로 이어진다는 주장이다. 올 6월 말 현재 가계빚은 922조원에 이른다. 자영업자 부채를 포함하면 1100조원이 넘는다.

전성인 홍익대 경제학과 교수는 7일 “실수요든, 투기든, 그나마 대출을 받을 형편이 돼 집을 사놓고는 이제와서 못 버티겠다며 도와달라는 하우스푸어가 못마땅하게 보이겠지만 이들이 무너지면 우리 경제의 허리인 중산층이 무너지기 때문에 대책 마련을 서둘러야 한다.”고 주장했다.

박원갑 국민은행 부동산 수석팀장도 “하우스푸어는 한두 사람의 문제가 아니라 집단화돼 있어 어느 한 곳이 곪아터지면 도미노 파산이 불가피하다.”면서 “선별적으로라도 국가의 구제 노력이 필요하다.”고 지적했다.

지금 이 순간에도 시한폭탄처럼 째깍째깍 부실이 심화되고 있는데도 정부가 너무 안일하다는 비판도 있다. 최공필 한국금융연구원 상임자문위원은 “주택 경기가 얼마나 얼어붙었는지 제대로 들여다볼 노력은 안 하고 일단 버텨보자는 심산인 것 같다.”면서 “정부가 지금까지 내놓은 대책들은 언발에 오줌 누기밖에 안 된다.”고 지적했다.

해법을 놓고는 전문가들 사이에서도 견해가 갈린다. 최 위원은 “재정을 투입해 배드뱅크를 만든 뒤 여기서 어느 정도 손실을 보전해 주고 깡통주택을 사들여야 한다.”고 제안했다. 그래야 주택 거래가 살아날 수 있다는 주장이다.

반면 전 교수는 통합도산법 개정안 통과에서 돌파구를 찾았다. 전 교수는 “개정안이 통과되면 채무자가 연체를 했어도 빚을 갚을 수 있으면 집이 넘어가지 않는다.”면서 “있는 제도를 정비해 문제를 해결하려 들지 않고 채무자의 손실 부담을 전제하지 않는 ‘트러스트 앤드 리스백’ 같은 새로운 제도를 만들어내는 것은 문제”라고 말했다.

집 있는 사람에게 세금을 쓸 수 없다는 반대 목소리도 강하다. 최승섭 경제정의실천시민연합 부동산 감시팀 간사는 “하우스푸어라는 말에 동의할 수 없는 이유는 집을 사서 이를 담보로 투자했던 사람들이 집값이 떨어지자 손해 보고 팔지 않으려 하는 데서 생긴 문제이기 때문”이라면서 “집이 없는 사람들은 지금의 집값도 아직 비싸다고 생각한다.”고 말했다. 이어 “하우스푸어보다는 집이 없어 높은 전·월세에 고통받는 사람들(렌트 푸어), 생활자금도 없이 빚에 쪼들리는 사람들의 구제가 더 시급하다.”고 주장했다.

금융당국은 조금 다른 각도에서 하우스푸어 구제에 부정적이다. 아직은 나랏돈을 쓸 만큼 하우스푸어 문제가 심각하지 않다는 판단이다. 추경호 금융위원회 부위원장은 “미국이나 유럽의 경우 정부가 개입한 시기는 집값이 고점 대비 20~30% 떨어졌을 때”라면서 “우리나라는 수도권 일대 집값이 고점 대비 2~3%밖에 떨어지지 않았다.”고 지적했다. 은행권 공동 대처가 바람직하다는 금융감독원과 달리, 금융위가 ‘아직은 개별 은행이 알아서 할 단계’라는 주장을 되풀이하는 이유다.

김규정 부동산114 본부장은 “집 있는 사람을 위해 나랏돈을 쓴다는 논란이 쉽게 정리되기는 어려울 것”이라며 “하우스푸어들의 도덕적 해이가 있는 것도 사실인 만큼 최대한 빚을 갚을 수 있도록 조건을 바꿔주는 등의 유인책이 현실적”이라고 조언했다.

김경환 서강대 경제학과 교수는 “국가가 하우스푸어 문제에 개입하기 전에 금융기관과 채무자 사이의 채무조정 등이 우선돼야 하는데 지금 쏟아지는 대책들을 보면 국가나 대선 주자들이 너무 개입하는 것 같다.”면서 “하우스푸어의 개념부터가 확실치 않다.”고 우려했다.

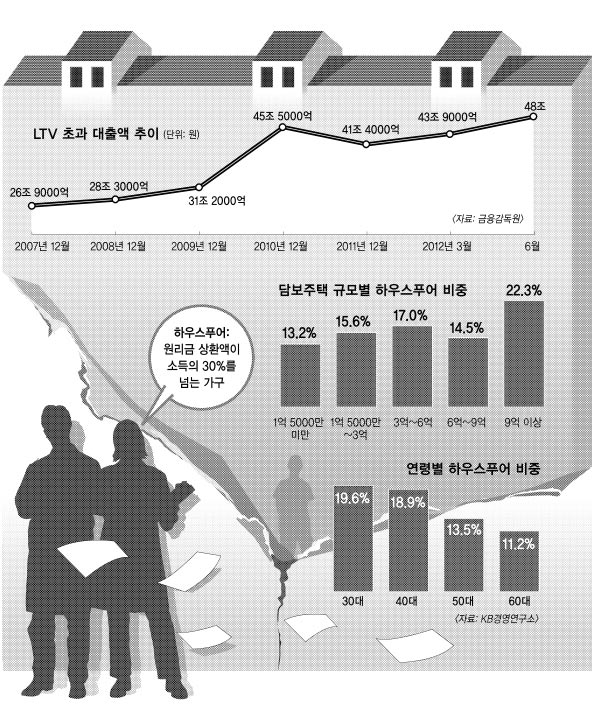

김 교수의 지적대로 하우스푸어의 개념은 제각각이다. 잣대가 각자 다르다 보니 ‘푸어’ 규모도 제각각이다. KB경영연구소는 대출 원리금 상환액이 소득의 30%를 넘는 가구를 하우스푸어로 정의한다. 이 기준에 따르면 주택담보대출이 있는 수도권과 5대 광역시의 2000가구 가운데 16.2%가 하우스푸어다. 지역별로는 경기(18%)와 서울(17.6%)의 비중이 특히 높다. 연령별로는 30대(19.6%)와 40대(18.9%)가 많았다. 담보주택 규모별로는 9억원 이상 고가 주택 보유자(22.3%) 비중이 가장 높다. ‘내 세금으로 집주인을 구제’하는 데 대한 반발이 들끓을 만도 하다.

현대경제연구원은 가처분소득(세금이나 연금 등을 빼고 실제 쓸 수 있는 소득) 대비 원리금 비중이 40% 이상인 가구를 하우스푸어로 본다. 이 잣대로는 우리나라 전체 가구의 10% 수준인 108만 가구가 하우스푸어다. 이 가운데 8.4%인 9만 1000가구는 이미 원리금 상환이 불가능하다는 게 현대연의 진단이다. 금융당국은 최근에서야 하우스푸어의 정의에서부터 규모, 금융권 연결 연체비율 등 종합적인 실태 파악에 착수했다.

김진아·이성원기자 jin@seoul.co.kr

2012-10-08 6면