![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

가계부채 관리 방안

내년부터는 은행에서 돈 빌리기가 까다로워진다. 빚 갚을 능력을 깐깐하게 따져 빌려주고, 빌려준 돈은 처음부터 원리금(원금+이자)을 나눠 갚도록 정부가 유도할 방침이기 때문이다. 이렇게 되면 소득이 없는 주부나 소득 입증이 쉽지 않은 자영업자들의 대출 문턱이 높아지게 된다.

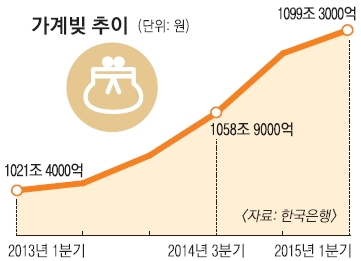

금융위원회와 기획재정부, 한국은행은 22일 1100조원에 이르는 가계빚에 대응하기 위해 ‘가계부채 종합 관리 방안’을 발표했다. 빚 증가 속도가 너무 빠른 데다 미국의 금리 인상 등으로 대출 금리가 오름세로 반전하면 가계빚 부담이 우리 경제를 크게 짓누를 것이라는 위기의식에서 비롯됐다. 이제라도 정부가 문제의식을 갖고 대응에 나선 것은 바람직하지만 주택담보인정비율(LTV)과 총부채상환비율(DTI) 강화 등 근본적인 처방이 빠져 효과는 제한적일 것이라는 시각이 대체적이다.

내년부터 적용되는 정부 처방전의 핵심은 대출 잣대를 ‘담보’에서 ‘상환 능력’으로 바꾼 것이다. 대출자의 실제 소득을 정확히 입증할 수 있는 소득세 원천징수영수증이나 소득금액증명원 같은 자료가 대출 기준이 된다.

별도의 소득 자료가 없어 최저생계비(4인 기준 연간 2000만원)를 소득으로 인정해 주던 관행도 없앤다.

빚도 가급적 처음부터 나눠 갚아야 한다. 신규 주택담보대출의 ‘거치 기간’(원금은 놔두고 이자만 먼저 갚는 기간)이 최고 5년에서 1년 이내로 줄어들기 때문이다. 이렇게 되면 대출받은 시점으로부터 1년 안에 원금 상환을 시작해야 한다.

대출 규제가 느슨한 상호금융의 토지·상가담보대출 문턱도 높아진다. 담보 인정 기준이 60%에서 50%로 줄어들어서다. 손병두 금융위 금융정책국장은 “가계부채 위험성이 커지는 것은 집값이 하락하거나 금리 인상으로 이자 갚기가 벅찰 때”라면서 “이를 막기 위해 선제적으로 소득과 상환 능력 내에서 대출이 이뤄지도록 하겠다”고 말했다.

미시적으로는 꽤 꼼꼼히 짰지만 가계부채 대책으로는 반쪽짜리라는 우려도 나온다. 최근 1년간 가계빚을 60조원 이상 급증시킨 주범인 LTV·DTI 규제 완화는 그대로 놔둬서다. 최상의 가계빚 대책은 가계소득 증대이지만 이 또한 빠졌다. 가계소득 대비 부채 비율(지난해 말 164.2%)을 2017년까지 5% 포인트 낮추겠다던 방침마저 이렇다 할 해명 없이 되레 정책 우선순위에서 밀렸다. 박창균 중앙대 경영학부 교수는 “이번 대책은 은행산업 구조를 선진화하는 데 효과가 좋을 수 있지만 가계부채 대책으로는 약하지 않나 싶다”면서 “단기적으로 가계빚을 줄이는 데는 효과가 없을 것”이라고 지적했다.

세종 김경두 기자 golders@seoul.co.kr

서울 신융아 기자 yashin@seoul.co.kr

2015-07-23 1면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 옛 모습 잃은 조선 수군 본부… 바다는 옛 영광 기억할까[서동철의 이야기가 있는 옛성]](https://img.seoul.co.kr/img/upload//2026/05/21/SSC_20260521024341_N.jpg.webp)