이명박 대통령이 캐피털사들의 고금리 문제를 지적(지난달 22일)한 지 한 달이 돼 가는 가운데 캐피털사의 89%, 저축은행의 64%가 개인 신용대출의 이자율을 내렸거나 내릴 예정인 것으로 파악됐다. 관련업계가 강압적인 조치라고 불만을 터뜨리면서도 금리 인하에 속속 동참함에 따라 정부의 의도는 상당부분 달성됐다는 게 금융권 안팎의 평가다. 그러나 강요된 금리 인하가 가져올 부작용에 대해 꼼꼼히 따져봐야 한다는 전문가들의 지적도 만만치 않다.

이미지 확대

닫기이미지 확대 보기

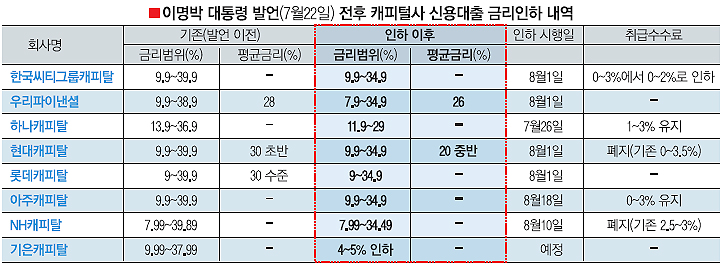

●캐피털 4~5% 저축銀 최대 9% 인하

서울신문이 19일 제2금융권 업체들의 대출금리 동향을 조사한 결과, 개인 신용대출을 취급하는 9개 캐피털사 중 8곳(89%)이 금리를 이미 내렸거나 내릴 예정이었다. 지난달 26일 개인 신용대출 최고금리를 36.9%에서 29%로 내린 하나캐피탈을 선두로 현대캐피탈, 롯데캐피탈, 씨티그룹캐피탈, 우리파이낸셜, 아주캐피탈, NH캐피탈 등이 4~5%씩 인하했다. 기은캐피탈은 4~5%선에서 최종 인하폭을 검토 중이다.

저축은행은 11곳 중 7곳(64%)이 이자율을 인하했거나 인하를 검토하고 있는 것으로 나타났다. 지난 5월 금리를 내린 솔로몬저축은행에 이어 현대스위스저축은행이 지난 16일 최고금리를 39.8%에서 28.8%로 11% 내렸다. HK저축은행, 예가람저축은행, 모아저축은행, 토마토저축은행 등이 인하를 검토 중이다.

대부업계는 자산 순위 1위인 러시앤캐시가 이달부터 최고금리를 44%에서 38%로 내렸고 2위 산와머니도 장기적으로 36.5%까지 낮출 계획이다. 한 저축은행 관계자는 “위에서는 캐피털 업계가 금리인하의 포문을 열고 아래에서는 대부업체가 이자율을 내리면서 샌드위치 신세가 된 형국”이라면서 “마치 이종격투기와 같이 업종을 넘나드는 치열한 경쟁 때문에 우리도 어쩔 수 없이 이자율 인하를 검토 중”이라고 말했다.

일단은 정부에 등 떠밀려 인하에 나서기는 했지만 앞으로 금리 경쟁이 가속화할 가능성이 있다. 업체 간 또는 업종 간 치열한 생존경쟁으로 발전할 수도 있다.

●은행 연결 캐피털 10%대 신상도 예고

당장 은행과 연결된 캐피털 업체들이 추석 전에 최고금리가 10% 후반인 개인 신용대출을 줄줄이 내놓을 계획이다. 우리파이낸셜은 우리은행에서 대출받지 못한 고객을 대상으로 평균 15%대(최고 16.5%)의 저신용자 금융상품을 이달 말 출시한다. 기은캐피탈도 다음달 중 6등급 이하 서민들을 위한 10% 후반대 금융상품을 내놓는다.

서민금융 부담 완화에 동참은 하지만 정부 정책에 대한 거부감은 여전하다. 높은 자금조달 비용(원가부담) 때문에 높은 대출금리를 적용할 수밖에 없는데도 무리하게 정부에서 금리 인하를 강제한다는 불만이 가장 크다. 수요와 공급 원칙에 따라 형성돼 있는 금리 구조를 왜곡시킬 경우 언젠가는 문제가 발생할 것이라는 주장도 나온다. 햇살론 등이 저신용자에게 낮은 금리를 적용하면서 신용등급 간 금리역전을 일으키는 등 질서를 흐트리고, 저금리에 현혹돼 필요없는 돈을 대출하게 함으로써 가계부채를 증대시킬 수 있다는 우려도 있다.

금융위 관계자는 “저금리 은행과 고금리 서민금융기관의 양극화된 금리 상황에서 햇살론이 앞으로 제2금융권의 이자를 낮추는 마중물 역할을 할 것”이라면서 “도덕적 해이가 일어나지 않도록 상환능력이 있는 서민을 대상으로 선별해 대출하도록 하고 있다.”고 말했다.

●사후관리 안되면 포퓰리즘 못 면해

이 대통령의 서민금융 고금리 발언이 우선은 금리인하 경쟁을 이끌어 냈지만 사후 관리를 제대로 못할 경우 포퓰리즘(인기 영합주의) 정책이었다는 평가를 면치 못할 것이라는 지적이 나오고 있다. 정중호 하나금융연구소 금융산업팀장은 “정부는 저축은행들을 비롯한 제2금융권이 서민금융기관으로써 자립할 수 있는 기반을 갖추도록 계속 감시하고 지원해야 한다.”면서 “햇살론이 정부 보증으로 운영되는 5년이란 시간은 저축은행 등의 역량을 기르는 동시에 효율적인 구조조정이 이뤄지는 시간이 되어야 할 것”이라고 말했다.

하준경 한양대 경제학부 교수는 “단지 낮은 금리로 서민에게 쉽게 돈을 빌려주는 것보다는 그 돈으로 소득기반을 만들도록 정부가 모니터링과 컨설팅 기능을 해주는 것이 더 중요하다.”고 말했다.

●캐피털 4~5% 저축銀 최대 9% 인하

●캐피털 4~5% 저축銀 최대 9% 인하