시중 자금이 부유(浮遊)하고 있다. 뭉칫돈이 특정 방향으로 옮겨갔던 기존 ‘머니 무브’와는 다른 양상이다. 돈이 빠져나가는 곳은 뚜렷하지만 딱히 흘러드는 곳을 특정하기는 쉽지 않다. 이 같은 자금시장의 단기 부동화 현상은 당분간 이어질 것으로 전망된다.

이미지 확대

닫기이미지 확대 보기

●단기 부동화 현상 당분간 이어질 듯

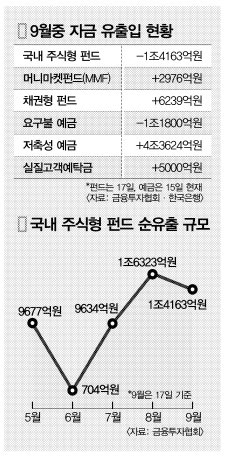

20일 금융투자협회에 따르면 이달 들어 지난 17일까지 상장지수펀드(ETF)를 제외한 국내 주식형 펀드에서 1조 4163억원이 순유출됐다.

이런 추세라면 9월 한달간 국내 주식형 펀드 순유출 규모는 2조원을 크게 웃돌 것으로 예상된다. 앞서 코스피지수가 1400대로 치솟았던 지난 5월 9677억원이 순유출된 뒤 6월에는 704억원으로 줄었으나, 7월 9634억원, 8월 1조 6323억원 등으로 다시 급증세를 타고 있다.

해외 주식형 펀드 등에서도 자금 유출이 지속되고 있다. 이는 코스피지수가 1700선까지 급등하면서 원금을 회복한 투자자들이 현금화하고 있다는 분석이다.

김창수 하나은행 아시아선수촌센터 PB팀장은 “심리적 안도감에 따른 안도형 환매”라고 설명했다.

다만 머니마켓펀드(MMF)의 환매 행렬은 다소 주춤하는 양상이다. 이달 들어 17일까지 2976억원 순유입세를 보이고 있고. MMF 자금은 지난 6월 무려 13조 1384억원이 순유출됐고, 지난달에도 6조 6443억원이 빠졌다.

주식형 펀드에서 빠져나온 자금은 일단 은행 예금으로 유입됐다는 분석이다.

한국은행에 따르면 이달 1~15일 예금은행의 총예금은 3조 1824억원 증가했다. 변동성이 큰 요구불 예금은 1조 1800억원 줄었지만 저축성 예금이 4조 3624억원 늘었다. 앞서 지난 8월에도 정기 예금은 4조 1000억원, 수시입출식 예금은 13조 5000억원 각각 늘었다. 지난해 9~10월 연 6%대 금리로 가입한 정기예금이 만기를 앞두고 은행권이 금리를 최대한 인상하면서 자금을 흡수했다는 분석이다.

금리 인상 가능성에 채권형 펀드로도 자금이 꾸준히 들어오고 있다. 국내 채권형 펀드로는 이달 들어 17일까지 6239억원 순유입됐다. 채권 수익률이 연 4%대로 2%대 초반에 불과한 MMF보다 매력으로 작용했다는 분석이다.

증시에 직접 투자하려는 수요도 늘고 있다. 실질적 주식매수 자금을 의미하는 실질고객예탁금(고객예탁금+개인순매수액-미수금-신용잔고)은 16일 현재 9조 7240억원으로 8월 말에 비해 5000억원가량 늘었다.

● 실질고객예탁금은 8월 비해 5000억↑

오현석 삼성증권 투자정보파트장은 “크게 부각되는 투자처는 없지만 단기성 예금이나 직접 투자 등으로 제각각 빠르게 움직이고 있다.”고 분석했다.

하지만 예금이나 채권형 펀드 등으로 유입되는 자금 대부분은 6개월 이하 단기성 자금이다. 심지어 1개월짜리 초단기 자금도 적지 않다. 자금을 마땅히 묻어둘 곳이 없다 보니 조금이라도 금리가 높은 상품을 찾아 자금이 빠르게 회전하고 있다. 지난달까지 시중 자금을 빨아들였던 부동산시장이 총부채상환비율(DTI) 규제 강화로 주춤해지면서 이런 흐름은 더욱 뚜렷해지고 있다.

배민근 LG경제연구원 선임연구원은 “국내에는 아직 뚜렷한 자금 이동을 만들 만한 모멘텀이 없다.”면서 “결국 일시적으로 자금이 이곳 저곳을 떠돌 수밖에 없다.”고 설명했다.

장세훈기자 shjang@seoul.co.kr

2009-09-21 11면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)