![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

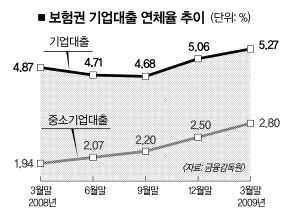

중소기업 1년새 0.86%P 늘어 2.8%로

보험사의 기업대출 연체율 오름세가 불안하다. 특히 중소기업 대출 연체율은 이미 경고음이 울렸다는 분석이다. 15일 금융감독원에 따르면 지난 3월 말 기준으로 보험사들의 대출 채권 연체율은 3.82%로 지난해 말 3.76%보다 0.06%포인트 올랐다. 연체율 자체만 놓고 보면 1월(3.94%), 2월(3.90%)보다 다소 오름세가 약해졌다. 이는 가계 대출 부문이 그나마 나아진 데 따른 것이다. 주택담보대출 연체율은 0.84%로 1년 전에 비해 0.16%포인트 올랐지만, 보험약관 대출 연체율과 가계신용대출 연체율은 각각 0.02%포인트, 0.81%포인트 줄어들었다.●대출 연체액 총 3조 350억원

금감원은 “대손충당금을 부실채권으로 나눈 손실흡수능력이 106.1%여서 아직 양호하다.”는 태도다. 하지만 손익이 급속히 나빠지고 있는 생보사의 경우에는 대책이 필요하다는 지적도 나온다. 한 증권사 관계자는 “수치 자체로는 어느 정도 여유가 있다고 볼 수 있지만 초회보험료 수입이 줄고, 해약률이 높아지고 있어 눈여겨봐야 한다.”면서 “각 보험사들마다 손익관리에 더 신경을 쓰지 않으면 위험한 상황이 올 수도 있다.”고 경고했다.

●증권사는 너무 튼튼해서 탈?

이에 반해 증권사들은 너무 튼튼해서 탈인 것으로 나타났다. 금감원에 따르면 3월 말 기준으로 40개 증권사들의 영업용 순자본비율(NCR)은 571.9%를 기록, 금융당국이 제시한 적정 권고치 150%를 훌쩍 뛰어넘었다. NCR는 투자회사에 적용되는 건전성 기준으로 은행에 대한 국제결제은행(BIS) 자기자본 비율과 비슷한 개념이다. 유동성 자산을 뺀 자기자본, 즉 영업용 순자본을 잠재적 손실액으로 나눈 비율로 표시된다. 100% 이상 유지는 의무 사항이고 150% 이상 돼야 건전하다고 판정받는다. 증권사 외 자산운용사와 선물회사도 NCR가 각각 531.9%, 618.9%로 집계됐다.

투자회사들이 지나치게 몸사린 결과라는 목소리도 높다. 금감원 관계자는 “지나친 건전성은 아무런 위험을 감수하지 않는다는 의미와 똑같다.”면서 “주식매매 수수료만 받아챙기는 브로커리지 중심의 영업전략의 한계로 보인다.”고 지적했다.

투자은행(IB) 업무를 수행하지 않는 중소형사의 NCR이 더 높다는 것이 단적인 예다. 개별회사별로 보면 흥국증권이 1957.1%로 가장 높았고 유화증권(1741.3%), 이트레이드증권(1195.2%), 한양증권(1014.0%) 등도 1000%를 웃돌았다.

조태성기자 cho1904@seoul.co.kr

2009-06-16 12면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지