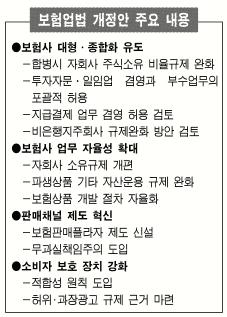

앞으로 보험 가입자들도 은행이나 증권사처럼 보험사 창구에서 예금, 적금에 들거나 공과금 납부, 자금이체 등 서비스를 이용할 수 있게 된다. 또 보험사가 지주회사로 전환하는 길이 쉬워져 우리나라에도 AIG나 ING 같은 금융그룹이 등장할 전망이다. 계약자를 위한 ‘맞춤형 상품’을 전문적으로 파는 회사도 생긴다.

이미지 확대

닫기이미지 확대 보기

재정경제부는 27일 보험업법 개정 자문 태스크포스(TF) 검토를 거쳐 이같은 내용을 담은 ‘보험업법 개정안’을 마련했다고 밝혔다. 개정안에 따르면 우선 보험사도 지급결제업무를 할 수 있도록 허용하는 방안을 검토하기로 했다. 개별 보험사가 금융결제원 소액결제시스템에 직접 참여하는 방식이다. 단, 지급결제망의 안정성을 저해하지 않는 장치를 마련해야 한다.2009년 2월 자본시장통합법이 시행된 뒤 금융투자회사의 지급결제 추진경과를 보면서 결정하기로 했다.

특히 은행을 소유하지 않는 비은행지주회사(보험, 증권)에 대해서는 지배 규제를 완화하는 방안을 검토하기로 했다. 단, 비은행지주회사는 은행을 소유하면 안되고, 상호·순환출자 고리도 모두 끊어야 한다. 때문에 상호출자가 복잡하게 꼬인 삼성생명, 삼성화재 등은 사실상 지주회사로 전환하기 어려울 것으로 보인다. 현재는 은행·보험·증권 구별없이 모두 금융지주회사법으로 규제되고 있어 보험사가 지주회사로 전환하려면 보유 중인 비금융업 회사 주식을 모두 팔아야 한다.

‘보험판매 플라자’제도도 신설된다. 보험사들의 판매채널을 넓히고 소비자 후생을 높이자는 취지다. 보험플라자는 보험계약자의 특성에 맞도록 유리한 상품을 가입할 수 있게 해 주고 보험사와의 보험료 협상, 보험료 수령, 보험금 지급 업무 등을 대행해 준다. 또 보험사는 투자자문과 일임업을 함께 맡을 수 있어 보험금을 받은 고객은 그 자리에서 바로 펀드 등에 투자할 수 있게 된다.

보험업계가 반대하는 4단계 방카슈랑스는 예정대로 시행된다. 내년 4월부터는 은행도 보장성보험과 자동차보험을 창구에서 판매할 수 있다.

은행이 대출 조건으로 다른 금융상품을 끼워 파는 ‘꺾기’ 등 불완전 판매를 막기 위한 보완책도 마련됐다. 앞으로 은행은 불완전 상품 판매에 대해 무과실 책임을 입증해야 하고, 그렇지 못하면 배상책임을 져야 한다.

이영표기자 tomcat@seoul.co.kr

2007-12-28 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지