금감원 16일 2차 현장검사

이달 ‘책임 분담 기준안’ 마련자율 배상 땐 불완전판매 자인

금융권, 금감원 발표 기다릴 듯

고위험 상품 전면 재검토 착수

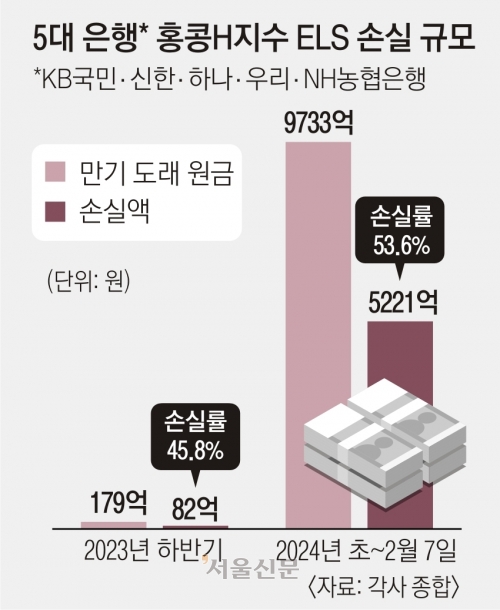

13일 금융권에 따르면 지난 7일까지 5대 은행(KB국민·신한·하나·우리·NH농협) H지수 기초 ELS 만기 도래 규모는 9733억원이다. 하지만 고객이 돌려받은 돈(상환액)은 4512억원으로 절반에도 못 미친다. 평균 손실률은 53.6%로 손실액은 5221억원에 이른다.

피해가 눈덩이처럼 불어나자 불완전판매 논란도 거세지고 있다. 이에 금감원은 오는 16일부터 5개 은행 및 6개 증권사 등 주요 판매사 2차 현장검사에 착수한다. 금감원은 1·2차 현장검사 결과를 바탕으로 이달 안에 ‘책임 분담 기준안’을 만들 방침이다. 판매 유형별로 소비자와 금융사의 책임 비율을 정하고 그에 따라 손실액을 배상하게 하겠다는 것이다.

1차 점검을 마친 후 금감원은 “고령층의 노후 보장용 자금이나 암 보험금을 H지수 기초 ELS에 투자하게 권유하는 등 불완전판매 사례를 확인했다”고 밝혔다.

잇따른 현장 조사를 두고 금감원이 금융사 자율 배상을 압박하는 것이라는 해석도 나온다. 앞서 이복현 금감원장은 “금융사가 자율적으로 배상하면 어려운 처지에 놓인 소비자는 당장 현금 등 유동성을 확보할 수 있다”고 밝힌 바 있다.

금융사들은 선제적 자율 배상에 난색을 보인다. 금융권 관계자는 “자율적으로 배상한다는 것 자체가 불완전판매를 자인하는 꼴이 돼 향후 소송 등에 불리하게 작용할 수 있다”면서 “당장 배임 문제도 있어 금융사가 먼저 움직이기는 어렵다. 금감원 발표(분담 기준안)를 기다리는 분위기”라고 밝혔다. 또 다른 은행 고위 관계자는 “주총이 코앞인 상황에서 법적인 책임 등을 피하려면 분담 기준안이 나온 후 움직일 수밖에 없다. 사실상 가이드라인이 될 텐데 따르지 않는 금융사는 거의 없을 것”이라고 했다.

금융당국은 이와 함께 은행의 고위험 상품 판매 전면 재검토에 착수한다. ELS뿐 아니라 은행에서 판매하는 고위험 상품 판매 규제를 원점에서 살펴보겠다는 취지다. 일각에서는 2019년 파생결합펀드(DLF) 사태 이후 불완전판매를 막겠다며 도입한 해피콜 전화 등 보호장치가 별 효과를 내지 못했다며 은행의 고위험 상품 판매 자체를 제한해야 한다는 지적이 나온다.

하지만 ELS와 같은 고위험 상품이 은행 비이자이익 부문의 큰 비중을 차지한다는 점을 고려하면 전면 판매 제한은 쉽지 않을 것으로 보인다. 5대 은행이 지난 3년간 ELS 판매로 거둔 수익은 6800억여원에 이른다. 전면 판매 제한이 은행 예적금 이자에 만족하지 못하는 고객의 선택권 침해라는 의견도 있다.

금융당국 관계자는 “소비자의 선택권을 침해하지 않으면서 불완전판매를 방지할 수 있는 방안이 필요하다. 프라이빗뱅킹(PB) 영업점 등으로 판매 채널을 제한하거나 고위험 상품 가운데 일부 상품을 예외적으로 허용하는 길이 있을 것”이라고 말했다.

강신·신융아 기자

2024-02-14 18면