알쓸금지는 ‘알면 쓸 데 있는 금융지식’입니다. 경제기사 너무 어렵고 멀게 느껴지시나요. 알쓸금지에서는 소소하지만 실제 금융생활에 도움이 될 수 있는 알토란 같은 정보를 전하겠습니다.

정부가 최근 자본시장 활성화를 통해 국민의 자산 형성을 돕겠다며 ▲개인종합자산관리계좌(ISA) 비과세 혜택 2.5배 확대 ▲금융투자소득세(금투세) 폐지 ▲증권거래세 인하 등 ‘3종 세트’를 내놓았습니다. 그 중에서 만 19세 이상이면 누구나 가입할 수 있고, 주식 투자를 하든 예·적금에 들든 무조건 세제 혜택을 누릴 수 있는 ‘절세통장’ ISA에 대해 알아보겠습니다.

이미지 확대

서울신문DB

닫기이미지 확대 보기

서울신문DB

예금·주식 한 곳에 넣고 200만원까지 비과세 해외주식형 ETF 절세 효과 최대

ISA는 예·적금 이자나 주식·펀드에서 발생한 차익 배당 등 금융 수익에 대해 200만원까지 비과세 혜택을 주는 절세 상품입니다. 1인당 1개의 ISA 계좌를 열 수 있고, 그 안에서 예·적금, 국내 상장주식, 국내 공모 주식형 펀드, 파생결합증권 등의 상품을 넣어 굴릴 수 있습니다. 연간 2000만원씩 총 5년간 최대 1억원을 넣을 수 있습니다. 단, 3년의 의무가입 기간이 있습니다.

그런데 ISA 절세 효과가 얼마나 있을까요. 사실 저축이나 투자를 하다 보면 생각보다 많은 세금이 열심히 모은 수익을 깎아 먹습니다. 예·적금 이자와 주식 배당, 국내 ETF 등에는 소득세 15.4%(지방소득세 포함), 국내 상장 해외주식형ETF 등 매매 차익에는 무려 22%의 양도소득세(250만원까지는 원래 공제)가 붙습니다. ISA 계좌에서는 이 모든 수익의 플러스(+), 마이너스(-)를 합산해 200만원까지 세금이 붙지 않으며, 200만원 초과 수익에는 9.9%의 저율 세금이 붙습니다.

이미지 확대

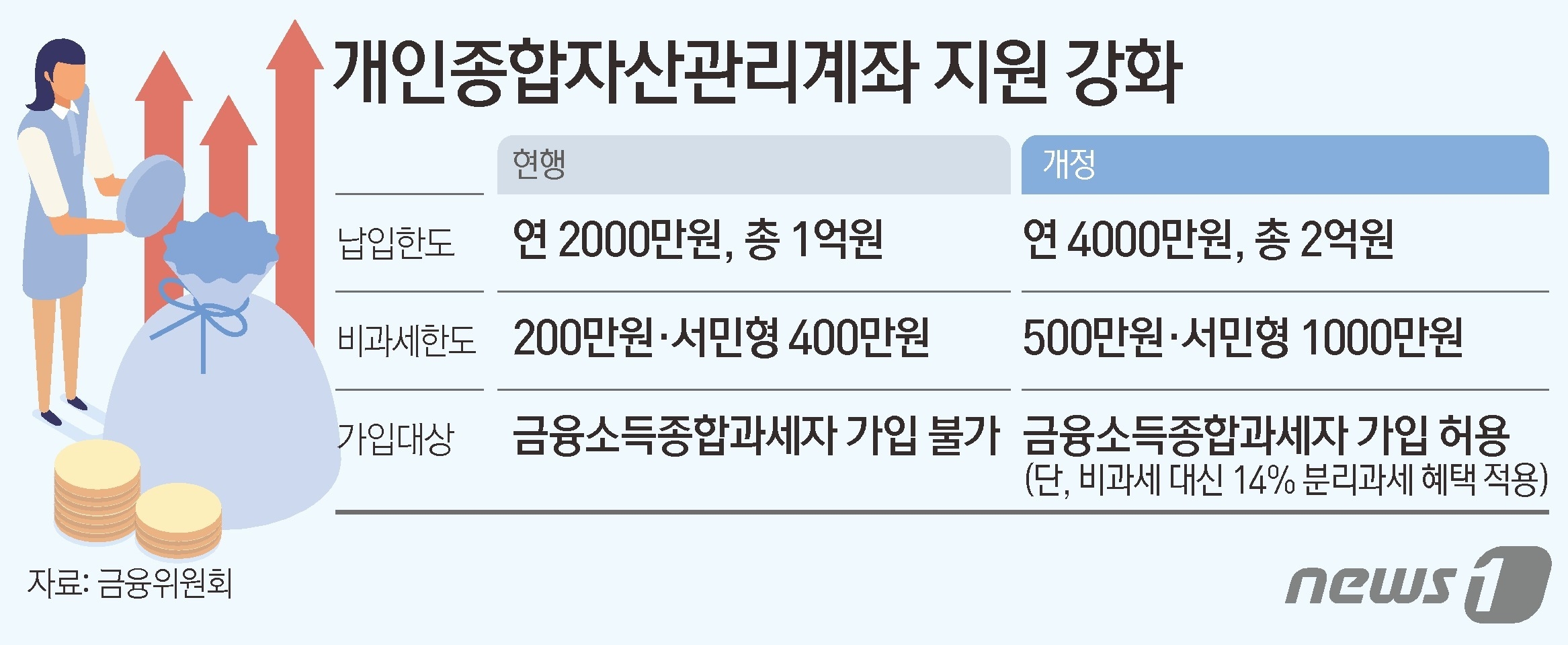

정부가 17일 발표한 개인종합자산관리계좌(ISA) 지원 강화 방안

닫기이미지 확대 보기

정부가 17일 발표한 개인종합자산관리계좌(ISA) 지원 강화 방안

예를 들어, 매년 2000만원씩 5년간 1억원을 예금으로 넣었다고 칩시다. 연 3% 이자(단리)로 계산하면 첫해엔 이자가 60만원, 다음해엔 120만원으로 불어나며 5년간 총 900만원의 이자 수익(세전)이 생깁니다. 그런데 여기서 세금 15.4%를 떼고 나면 수익은 761만 4000원으로 쪼그라 듭니다. 138만 6000원이 세금으로 날라가는 셈이죠. 하지만 ISA에선 200만원을 제한 700만원에만 그것도 9.9%만 붙기 때문에 69만 3000원이 세금으로 빠집니다.

해외 ETF를 굴려서 매매시 1000만원의 차익을 얻었다고 해볼까요. 양도소득세(250만원을 제하고 22%)만으로 171만원 이상을 내야 합니다. 하지만 ISA에서 굴렸다면 200만원은 비과세, 나머지 800만원에 대해서만 9.9%의 세금이 붙어 79만원만 깎입니다. 세금에 따라 수익에서 100만원가량 차이가 나는 겁니다.

주식에서 수익을 얻지 못하고 손실이 발생하는 경우에도 예적금 등 ISA 안에 있는 다른 상품 수익과 합산되므로 그만큼 다른 금융소득에 붙는 세금을 최대한 줄일 수가 있습니다. 종합하면, ISA 계좌는 저축·투자를 시작할 때 ‘필수템’이라고 할 수 있습니다.

은행·증권에 따라 취급 상품 달라 3년 만기 부담스러우면 소액부터 시작

금융투자협회 자료를 보면, 지난해 11월말 ISA 가입자 수는 은행·증권·보험사를 합쳐 488만 5000여명이 가입했습니다. 계좌당 평균 가입 금액은 은행이 1360만원, 증권이 246만원 수준입니다. ISA 계좌를 개설할 때는 은행, 증권사, 보험사에 따라 계좌에 담을 수 있는 상품의 유형에 차이가 있으니 이를 고려해 가입하는 게 좋습니다. 예컨데 은행에는 주식이, 증권에서는 예적금 상품이 없을 수 있지요.

유의할 점은 비과세 혜택을 받기 위한 최소 의무가입 기간이 3년이라는 점입니다. 이 기간이 부담스러워 가입하지 않는 사람도 있는 것 같은데요. 그런 경우라면 일단 소액으로 가입해 놓고 3년 만기가 될 무렵부터 적극적으로 투자하는 전략을 세워도 좋겠습니다. 3년 의무기한만 채우면 그 이후로는 얼마든지 연장도 가능하고, 언제든 해지할 수도 있습니다. 납입한도가 연 2000만원이지만, 5년 한도 1억원 이내에서 1년내 못 채운 한도는 이월 가능합니다. ISA 계좌를 해지하지 않더라도 납입한 원금 이내에서 중도인출도 가능하고요.

앞으로는 더 많은 금융 수익을 보전할 수 있도록 정부가 ISA 한도를 연 2000만원에서 4000만원으로, 비과세 혜택은 200만원에서 500만원으로 늘리겠다고 지난 17일 발표했습니다. 그 전에 미리 준비해 보면 어떨까요.

예금·주식 한 곳에 넣고 200만원까지 비과세

예금·주식 한 곳에 넣고 200만원까지 비과세

예를 들어, 매년 2000만원씩 5년간 1억원을 예금으로 넣었다고 칩시다. 연 3% 이자(단리)로 계산하면 첫해엔 이자가 60만원, 다음해엔 120만원으로 불어나며 5년간 총 900만원의 이자 수익(세전)이 생깁니다. 그런데 여기서 세금 15.4%를 떼고 나면 수익은 761만 4000원으로 쪼그라 듭니다. 138만 6000원이 세금으로 날라가는 셈이죠. 하지만 ISA에선 200만원을 제한 700만원에만 그것도 9.9%만 붙기 때문에 69만 3000원이 세금으로 빠집니다.

예를 들어, 매년 2000만원씩 5년간 1억원을 예금으로 넣었다고 칩시다. 연 3% 이자(단리)로 계산하면 첫해엔 이자가 60만원, 다음해엔 120만원으로 불어나며 5년간 총 900만원의 이자 수익(세전)이 생깁니다. 그런데 여기서 세금 15.4%를 떼고 나면 수익은 761만 4000원으로 쪼그라 듭니다. 138만 6000원이 세금으로 날라가는 셈이죠. 하지만 ISA에선 200만원을 제한 700만원에만 그것도 9.9%만 붙기 때문에 69만 3000원이 세금으로 빠집니다.