경기 침체에 부실화 속도 빨라져

사업 진척 안 돼 자금 회수 어려워

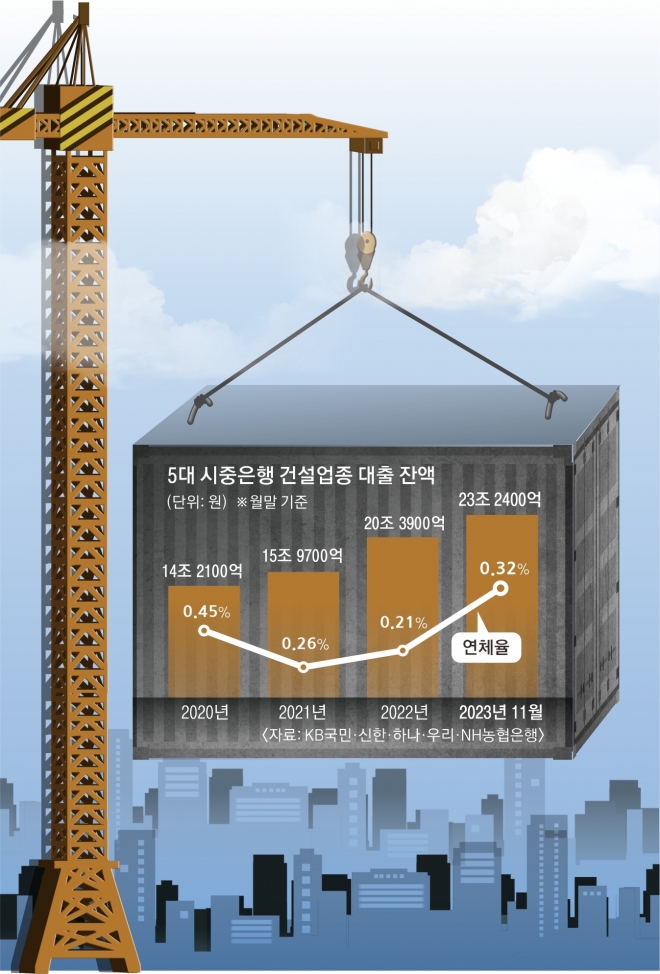

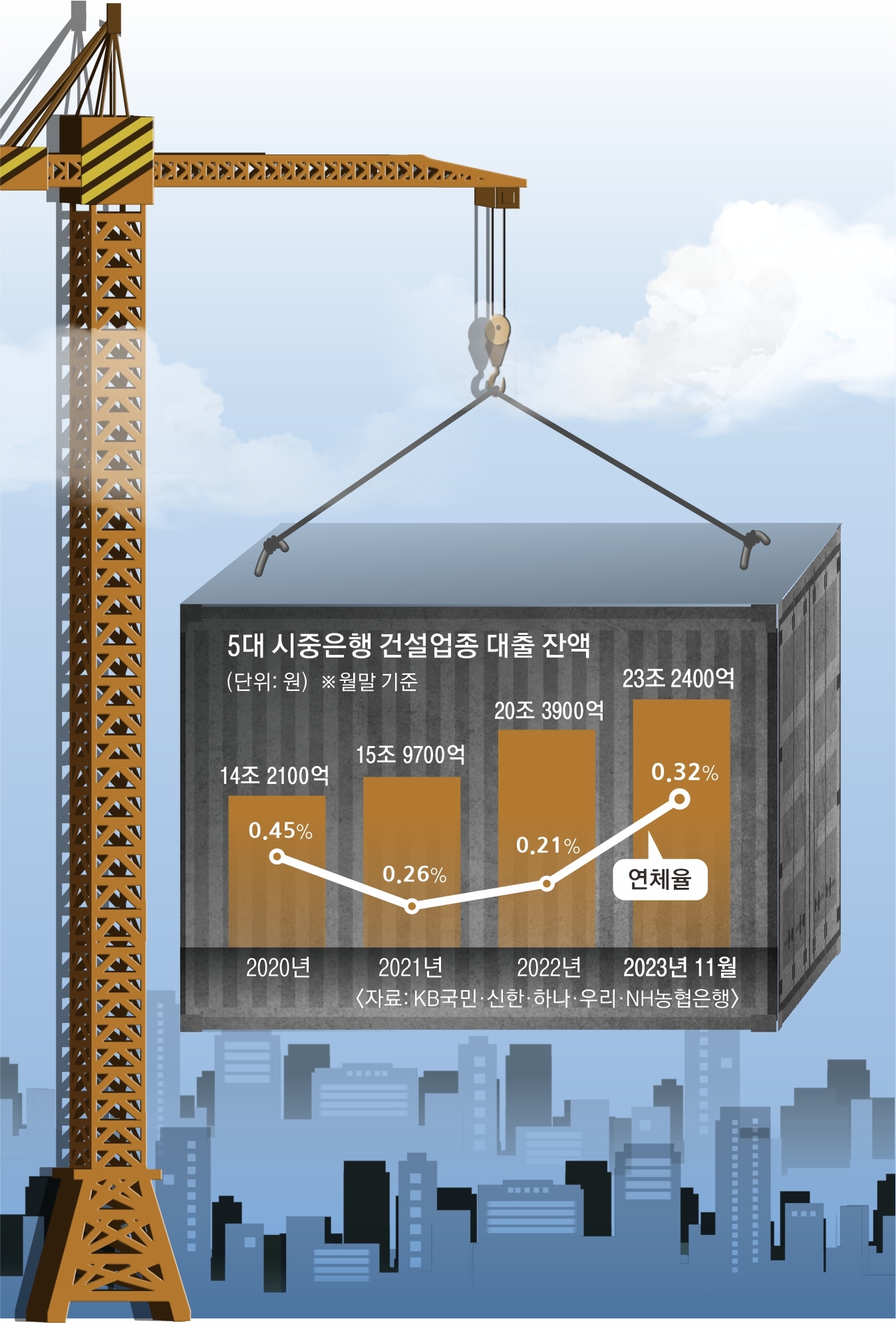

5대 은행 건설업 대출 잔액 23조

대출 연체액 1년 만에 2배 웃돌아

은행권 “선제적 위험 관리에 집중”

25일 한국신용평가 보고서 ‘저축은행 업계 사각지대 점검’에 따르면 전체 79개 저축은행 중 신용평가사의 신용등급을 보유하고 있지 않은 저축은행 47곳의 부동산 PF 고정이하여신 비율은 2021년 말 1.3%에서 올해 6월 말 6.5%로 5배 상승했다. 고정이하여신은 쉽게 말해 부실채권이다. 연체 대출 중에서 사실상 불가능하거나 담보 처분을 해야 회수가 가능한 골치 아픈 여신을 말한다.

부동산 PF는 기업의 신용이나 담보를 보고 돈을 빌려주는 일반 대출과 달리 해당 사업의 미래 수익과 현금 흐름 등 사업성을 보고 돈을 빌려준다. 부동산 호황기에는 문제가 없었지만, 최근 부동산시장이 얼어붙으면서 상황이 달라졌다.

부실채권이 크게 늘어난 47곳 대부분이 자산 규모 1조원 미만이며, 특히 29개사는 5000억원 미만인 소형 저축은행이었다. 이들 저축은행의 자기자본 대비 부동산 PF 비중은 67.9%에 달했다. 통상 저축은행의 부동산 PF 중 브리지론의 비중이 큰 것을 고려하면 상황은 더 심각하다.

PF는 단계별로 브리지론과 본PF로 나뉜다. 브리지론은 금융사가 사업 초기 시행사에 땅 살 돈을 빌려주는 단기 대출이다. 사업 위험성이 높아 금리 역시 10~15%로 높다. 토지 매입과 각종 인허가가 끝나면 금융사는 시행사에 본PF 대출을 해 준다. 시행사보다 신용도가 높은 시공사가 일정 부분 보증을 서기 때문에 브리지론보다 금리를 낮게 책정한다.

본PF에 들어서면 일단 건물을 올린 다음 할인 분양을 해서라도 자금 회수를 추진할 수 있다. 그런데 사업 진척이 안 돼 브리지론에 멈춰 있으면 만기 압박과 금융비용 증가가 불가피하다. 한신평은 “지방 건설업체의 폐업과 부도가 증가하고 있는 상황은 지방·중소 저축은행 건전성에 추가적인 부담으로 작용할 것”이라고 내다봤다.

제2금융권에 비해 부동산 PF 익스포저(위험 노출액)가 크지 않은 시중은행권조차 일반 건설업 연체가 빠르게 불어나자 긴장하고 있다. 이날 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 건설업종 대출 잔액은 지난달 말까지 23조 2387억원이다. 지난해 말(20조 3915억원)보다는 14%(2조 8472억원), 2021년 말(15조 9704억원)보다는 46%(7조 2683억원) 불었다.

연체액 증가 속도는 더 빠르다. 지난달 말 건설업종 대출 연체액은 1051억원으로 지난해 말(524억원)의 2배를 웃돈다. 2021년 말(330억원)보다는 3.2배 많다. 이에 따라 연체율은 2021년 말 0.21%, 지난해 말 0.26%에서 지난달 0.45%까지 뛰었다. 지난달 말까지 부동산 PF 잔액은 18조 2404억원으로 지난해보다 26%(3조 7917억원) 늘었다. 같은 기간 부동산 PF 연체율은 0.26%에서 0.45%로 올랐다.

시중은행 관계자는 “아직 감당하지 못할 수준은 아니지만, 다른 업종과 비교해 건설업의 연체율이 두드러지게 빨리 높아지는 것은 사실”이라고 밝혔다. 또 다른 관계자는 “대부분 선순위 보증이라 PF 관련 부실이 은행까지 번질 위험은 크지 않다. 다만 부동산 경기가 다시 냉각되는 만큼 선제적 위험 관리에 집중하고 있다”고 말했다.

은행도 분주하다. 최근 KB국민은행은 6개월 이내 만기가 도래하는 사업장, 부실 징후 사업장 등에 대해 현장 실사 등 강도 높은 모니터링을 진행하고 있다. 신한은행도 중점·점검 관리 대상 사업장을 정해 매달 위험성 조사를 벌이고 있다.

금융당국은 잇따라 불거지는 부동산 PF 위기설에 대해 ‘관리 가능한 수준’이라는 입장이라면서도 대책을 속속 내놓고 있다. 당장은 관리가 가능하지만 지금의 부동산 경기 침체가 생각보다 길어질 수 있다는 판단에서다. 당국은 내년부터 토지담보대출을 저축은행 부동산 PF 관련 총신용공여액(20%)에 포함하기로 했다. 또 기존 토지담보대출의 대손충당금도 부동산 PF 수준으로 적립하게 요구해 놓은 상태다. 저축은행 PF 충당금 적립 비율은 2%대로 일반 대출 충당금 비율인 0.85~1%보다 2배 정도 높다.

금융당국 관계자는 “부동산시장 악화에 따라 현재 신규 토지담보대출 취급은 감소한 상태다. 앞으로 부동산 경기가 살아나면서 부동산 PF 취급이 증가할 경우를 대비해 선제적으로 조치한 것”이라고 했다. 앞서 이복현 금융감독원장은 “문제가 있는 건설사·금융사의 경우에는 시장 원칙에 따라 적절한 조정·정리 등을 전제로 한 자기 책임 원칙의 진행이 불가피하다”며 부동산 PF 옥석 가리기를 시사한 바 있다.

강신 기자

2023-12-26 16면