통계청, 2023년 가계금융복지조사 결과

가구당 평균 자산 사상 처음 3.7% 감소

부동산 자산 규모 -6.6%, 2678만 줄어

대출 이자 부담→거래 감소→집값 하락

가구당 평균 자산 현황

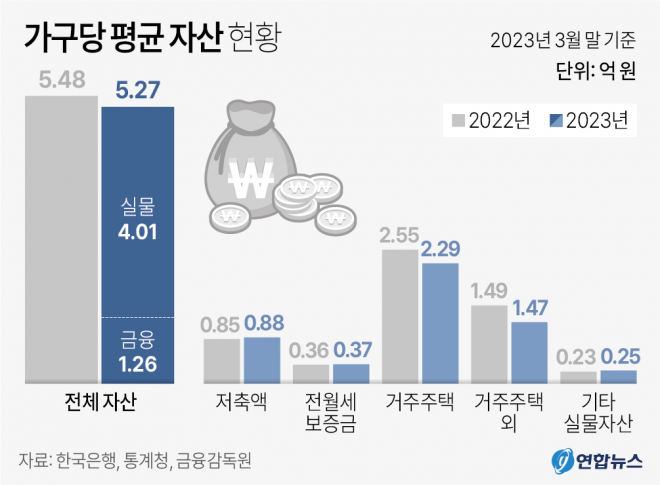

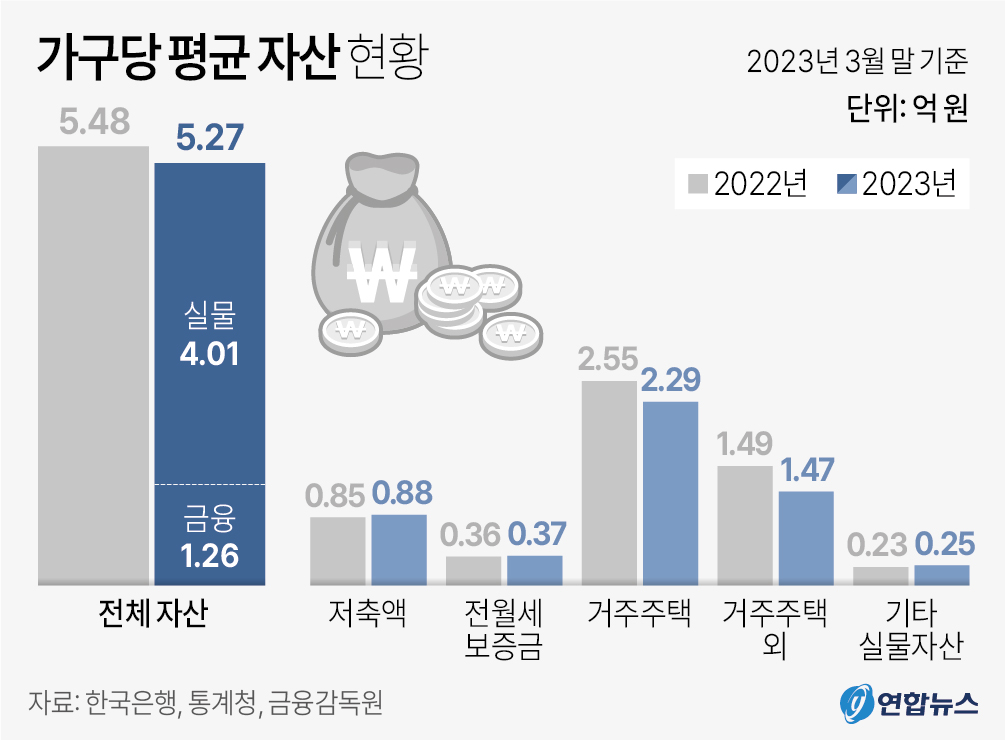

8일 통계청의 2023년 가계금융복지조사 결과에 따르면 올해 3월 말 기준 국내 가구당 평균 자산은 5억 2727만원으로 1년 전보다 3.7% 감소했다. 저축액, 전월세 보증금 등 금융자산은 1억 2587만원으로 3.8% 늘었지만, 부동산 자산이 대부분인 실물자산은 4억 140만원으로 5.9% 줄었다. 실물자산 가운데 부동산 자산 규모는 3억 7677만원으로 전년 4억 355만원에서 2678만원(6.6%) 축소됐다. 부동산 자산 감소가 전체 자산 규모 감소를 이끈 것이다.

지난해 집값이 하락하게 된 원인을 제공한 건 ‘기준금리 인상’이었다. 금리 인상에 대출 이자 부담이 커져 주택 거래가 감소하면서 집값이 내려갔다. 당시 한국은행이 기준금리를 높일 수밖에 없었던 건 물가 상승 때문이었다. 치솟는 물가를 잡기 위해 고금리 기조가 불가피한 상황이었다. 지난해 7월 소비자물가 상승률은 전년 동월 대비 6.3%까지 치솟았다. 외환위기가 진행 중이던 1998년 11월 6.8% 이후 24년 만의 최고치였다. 결국 ‘물가 상승→금리 인상→대출 감소→주택 거래 감소→집값 하락’이란 흐름 속에 국민의 자산 규모가 쪼그라든 것이다.

우리나라 가구의 평균 부채는 지난해 기준 9186만원으로 전년 대비 0.2% 늘어나는 데 그쳤다. 담보대출·신용대출 등 금융부채는 6694만원으로 전년 대비 1.6% 줄었고, 임대보증금은 2492만원으로 5.3% 늘었다. 금리 인상으로 대출 금리가 높아지면서 금융부채가 축소된 것이다. 마찬가지로 대출 이자 부담이 커지면 주택 거래가 줄어 집값 하락으로 이어진다. 결과적으로 집값 하락의 여파로 가구의 자산에서 부채를 뺀 ‘순자산’도 지난해 4억 3540만원으로 1년 전보다 2062만원(4.5%) 감소했다.

집값 하락이 자산 규모 감소에 직격탄이 될 수밖에 없는 이유는 부동산 자산이 가구 전체 자산에서 차지하는 비중이 압도적이기 때문이다. 부동산 자산의 비중은 2021년 73.7%였고, 지난해 71.5%로 2.2% 포인트 줄었다. 집값 하락으로 부동산 자산 비중 줄면서 가구 자산이 처음으로 감소한 것이다.

반대로 그동안 가구 자산이 매년 불어난 것 역시 부동산 가격 상승이 원인이었다. 박근혜 정부와 문재인 정부를 거치며 부동산 가격이 지난해처럼 폭락한 적은 한 번도 없었다. 특히 문재인 정부가 시작된 2017년부터 2021년까지 부동산 시장에는 그야말로 광풍이 불면서 국민 자산도 급증했다. 이런 배경에서 “자산을 키우는 유일한 방법은 부동산 투자뿐”이라는 말이 우리 사회에 정설로 굳어졌다. 부동산 시장은 이 명제가 지금도 유효하다고 보고 집값이 반등할 때를 기다리고 있다.

세종 이영준 기자