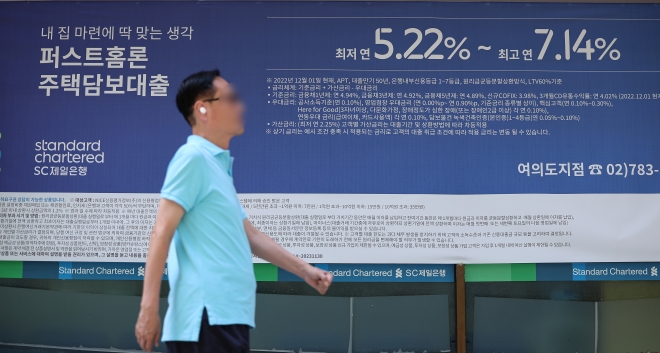

서울 시내 한 은행에 붙은 주택담보대출 현수막. 연합뉴스

금융권에 따르면 18일 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 50년 만기 주담대 고정(혼합)형 금리는 연 3.75~5.98%로 집계됐다.

5대 은행 중 금리 하단은 혼합형을 기준으로 국민은행의 ‘KB주택담보대출’이 3.75%로 가장 낮고 이어 농협은행의 ‘채움고정금리모기지론’이 3.98%, 우리은행의 ‘우리아파트론‘이 4.19%, 하나은행의 ‘하나원큐아파트론’이 4.32%, 신한은행의 ‘신한주택대출(아파트)’ 4.67% 순이다.

대다수 은행은 기존 주담대와 50년 만기 주담대의 금리 수준이 같다. 다만 차주 입장에서 상품의 만기가 길면 월 상환액이 줄어 총부채원리금상환비율(DSR) 규제 안에서도 대출한도를 늘리는 효과를 볼 수 있다. 만기가 길어질수록 갚아야 할 총이자 규모는 증가한다.

금융당국은 50년 만기 주담대가 DSR 규제를 우회하면서 가계대출을 증가시키는 요인이 됐다고 보고 만 34세 미만으로 나이를 제한하는 방안 등을 검토하고 있는 것으로 알려졌다.

한국은행의 ‘7월 중 금융시장 동향’에 따르면 7월 중 은행권 가계대출 잔액은 지난달보다 6조 원 증가한 1068조 1000억원이다. 지난 10일 우리은행을 제외한 5대 시중은행에서 취급한 50년 만기 주담대의 금액은 1조 2379억원으로 집계됐다.

한편 현재 고연령자의 가입 수요가 뚜렷하게 증가하고 있지는 않아 나이 제한 방침이 실효성이 없을 것이라는 지적도 있다. 한 금융권 관계자에 따르면 “나이 제한 우려로 방문하는 고객은 아직 없었다”며 “고객들이 상담하면서 더 좋은 조건으로 대출받기 위해 DSR이 유리한 50년 만기로 진행하는 경우가 많다”고 말했다.

시중은행은 지난달 농협은행(5일)을 시작으로 하나은행(7일), 국민은행(14일), 신한은행(26일) 순으로 50년 만기 주담대 상품을 내놓았고 우리은행은 지난 14일부터 취급했다.

한편 인터넷은행 중에서는 카카오뱅크가 최근 주담대 기간을 50년으로 늘렸다. 18일 기준 주담대 상품의 혼합형 금리는 연 3.94~6.57%로 금리 하단이 국민은행을 제외한 다른 시중은행들보다 낮다.

유규상 기자