올 상반기 당기순이익 1위 KB국민

충전이익 기준으로 보면 신한에 밀려하나, 충당금 줄어 1분기 실적 2위 올라

충당금 적으면 실적 늘리려는 의혹도

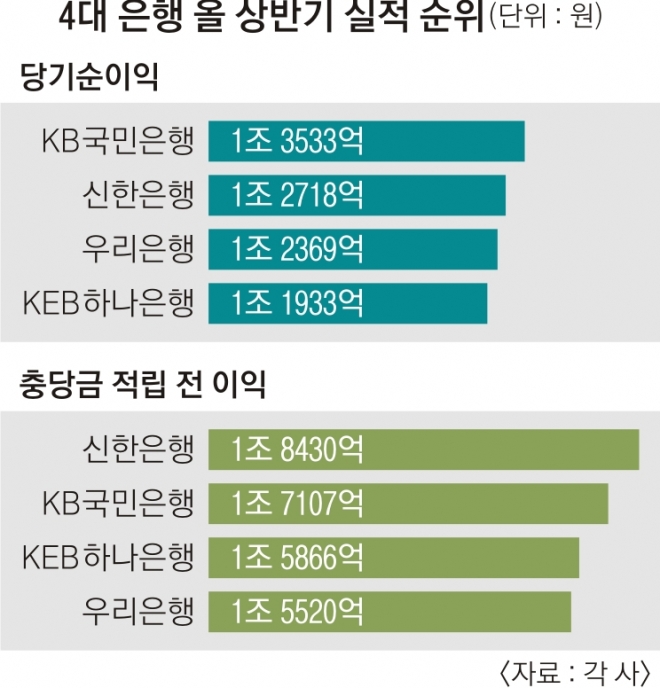

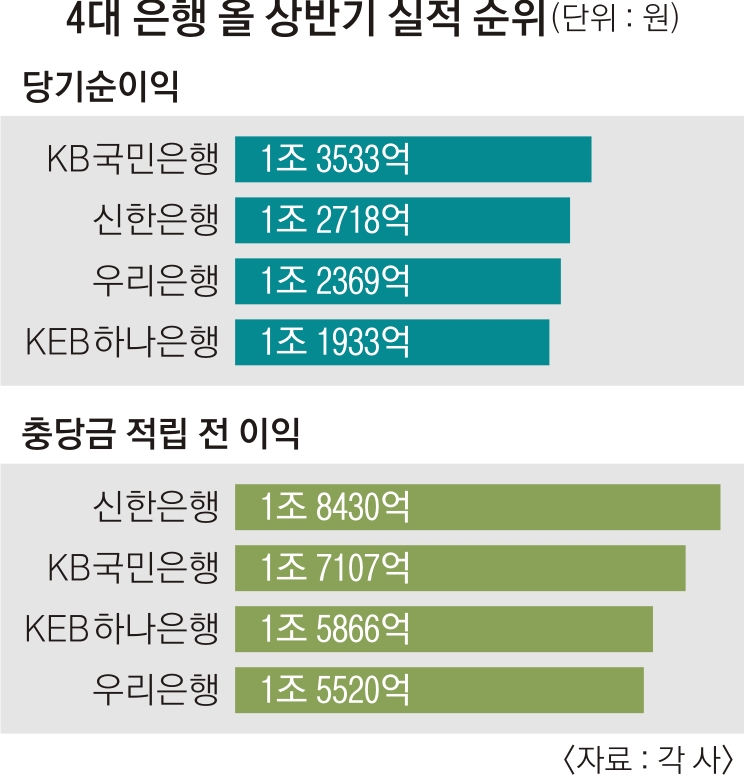

1일 금융권에 따르면 올 상반기 4대 시중은행의 당기순이익 순위는 KB국민은행(1조 3533억원), 신한은행(1조 2718억원), 우리은행(1조 2369억원), KEB하나은행(1조 1933억원) 순이다. 반면 대손충당금 적립 전 이익(충전이익) 기준으로 보면 신한은행(1조 8430억원)이 1위이고 다음으로 국민은행(1조 7107억원), 하나은행(1조 5866억원), 우리은행(1조 5520억원) 순이다.

대손충당금은 기업이나 가계에 빌려준 돈을 못 받을 것에 대비해 미리 쌓아 두는 돈이다. 국민은행의 상반기 충당금은 -140억원이었다. 못 받을 것이라 생각했는데 받은 돈(충당금 환입액)이 새로 쌓은 충당금보다 많아 오히려 당기순이익이 늘었다는 뜻이다. 신한은행은 충당금이 1217억원으로 1년 전보다 12.6% 늘었다.

은행법과 은행업 감독규정 등에 자산 건전성 분류에 따라 최소한으로 쌓아야 하는 충당금은 규정돼 있지만 그 이상 얼마를 쌓을지는 은행이 자율적으로 정할 수 있다. 가계대출 중 3개월 이상 연체된 대출(고정 분류 여신)은 대출액의 20% 이상을 충당금으로 쌓아야 한다. 성태윤 연세대 경제학부 교수는 “금융사별로 얼마나 보수적으로 충당금을 쌓을지 전략을 달리할 여지가 있다”고 설명했다.

은행별 충당금 차이는 받지 못할 것으로 여겨지는 대출(부실채권·NPL) 대비 충당금을 얼마나 쌓았는지(NPL 커버리지 비율)를 통해서도 볼 수 있다. 올 2분기 하나은행의 NPL 커버리지 비율은 77.2%로 4대 은행 중 가장 낮았다. 올 1분기(78.3%)보다도 낮다. 반면 다른 은행들은 금리 인상기에 대출이 부실화할 것을 우려해 충당금을 늘리는 추세다. 우리은행은 99.9%에서 122.3%로 대폭 높였고 국민은행(117.6→119.8%), 신한은행(140→141%)도 올렸다.

은행권 순익 규모가 ‘종잇장 차이’ 경쟁을 이어 가자 은행들은 서로가 얼마나 충당금을 쌓는지에도 민감하게 반응하고 있다. 실제로 올 1분기 하나은행은 충당금(245억원)이 1년 전보다 93.3% 줄어든 덕에 은행권 실적 2위에 올랐다. 금융권 관계자는 “충당금을 적게 쌓으면 실적을 늘리려 한다는 의혹이 제기되고, 반대의 경우 배당을 적게 하려는 것 아니냐는 이야기가 나오기도 한다”고 말했다. 권흥진 금융연구원 연구위원은 “하반기 금리 인상 가능성과 지방 부동산 경기 침체 우려가 있어 은행들 실적이 좋을 때 선제적으로 충당금을 쌓아 리스크 관리에 유의해야 할 필요가 있다”고 조언했다.

최선을 기자 csunell@seoul.co.kr

2018-08-02 17면