5월말 기준 54조 7000억 대출 실태

법정 최고금리 年 24%로 제한했는데5등급에 20.9%…8~10등급엔 25.2%

신용·상환능력 차별 없이 고금리 적용

예대금리차 8.3%…은행 2.1%의 4배

순이자마진은 6.8%로 작년 1조 순익

●법정 최고금리 인하 땐 대출금리 자동 인하

금감원이 30일 발표한 ‘저축은행 가계신용대출금리 운용 실태 및 감독 방향’에 따르면 지난 5월 말 기준 전체 79개 저축은행의 총대출은 54조 7000억원이다. 이 중 가계대출이 40.6%인 22조 2000억원, 가계대출 중 신용대출은 18.7%인 10조 2000억원이다.

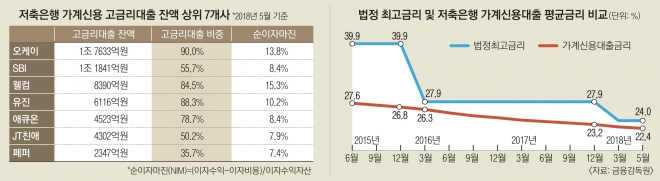

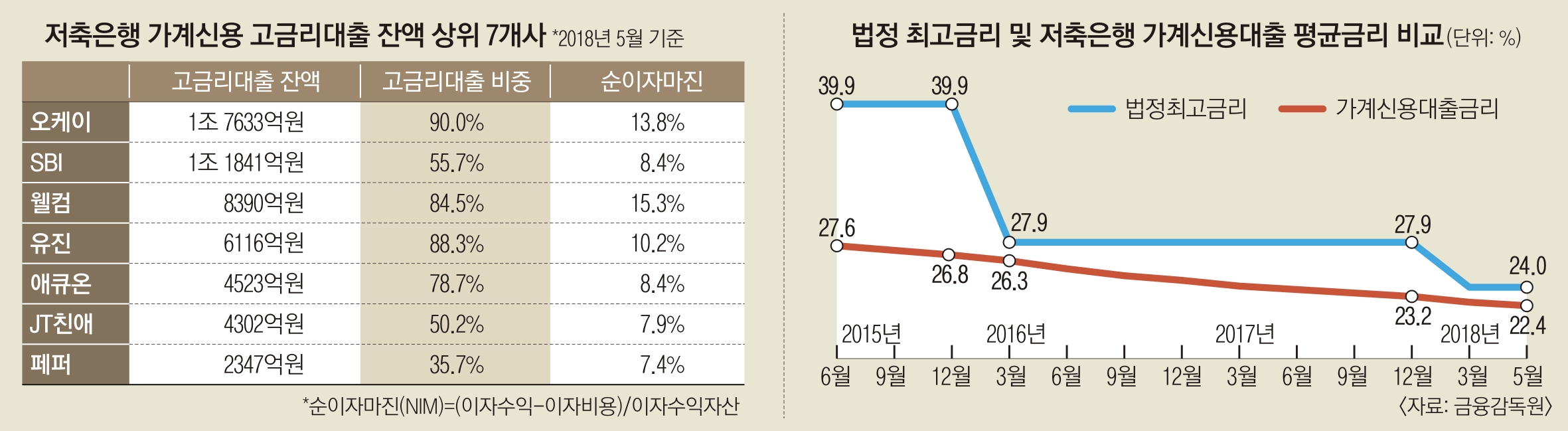

특히 가계신용대출의 평균 금리는 연 22.4%에 달했다. 전체 가계신용대출 차주 109만 1000명 중 78.1%인 85만 1000명은 연 20%대 고금리였으며, 이들이 부담하는 평균 금리는 25.6%로 법정 최고금리(연 24%)를 웃돌았다. 신용대출액을 기준으로는 전체의 66.1%인 6조 7723억원이 연 20%대 고금리였다. 오케이저축은행은 연 20% 이상 고금리 대출 비중이 90.9%로 가장 높았다. 유진(88.3%), 웰컴(84.5%)도 비중이 80%를 넘었다. 이들 3곳과 유진, 애큐온, JT친애, 한국투자 등 상위 7곳은 가계신용대출액의 73.6%가 고금리였다.

●‘오케이’ 대출금리 20% 이상 비중 90.9%

더욱이 저축은행들은 대출자의 신용등급이나 상환 능력과 상관없이 무차별적으로 고금리를 부과하고 있는 것으로 드러났다. 실제 중신용자인 5등급 차주의 대출금리가 연 20.9%로 8~10등급(연 25.2%)과 금리 차이가 거의 없었다. 심지어 고신용자인 1~3등급도 연 16.6%의 금리를 적용받았다.

● 분기마다 영업실태 공개… 저축은행 경쟁 유도

고금리 대출 덕에 저축은행의 수익률은 시중은행을 능가했다. 지난 5월 말 기준 저축은행들의 순이자마진(NIM)은 6.8%로 같은 기간 국내 은행 평균 1.4%보다 5배 가까이 높았다. 순이자마진은 이자수익에서 이자비용(예금이자)을 뺀 값을 전체 이자수익자산으로 나눈 것으로, 값이 클수록 높은 대출금리를 부과하고 있다는 의미다. 저축은행의 예대금리차도 8.3%로 시중은행(2.1%)보다 4배 가까이 높았다.

김태경 금감원 저축은행감독국장은 “지금은 대부업법에 따라 법정 최고금리를 내려도 기존 대출자는 소급 적용이 안 되지만 여신거래기본약관을 개정해 법정금리 인하 시 자동으로 인하된 금리가 적용될 수 있도록 할 것”이라면서 “매 분기마다 영업 실태를 공개해 저축은행의 경쟁을 유도할 방침”이라고 설명했다.

이와 관련, 저축은행 관계자는 “저축은행에서 대출을 받은 차주들의 특성은 신용등급으로 모두 나타나지 않기 때문에 시중은행과 단순 비교하기는 어렵다”면서 “대출금리를 꾸준히 낮추는 등 소비자 부담을 줄이기 위해 노력하고 있다”고 해명했다.

조용철 기자 cyc0305@seoul.co.kr

2018-07-31 16면