올 하반기부터 산출과정 공개

가산금리 세부내역까지 포함금감원 “소비자 부담 최소화”

이르면 올 하반기부터 각 은행의 대출금리 산출 과정이 공개된다. 미국이 기준금리를 올려 국내 은행들의 대출이자 상승이 임박한 상황에서 산정 체계를 투명화해 소비자의 부담을 최소화하려는 조치다.

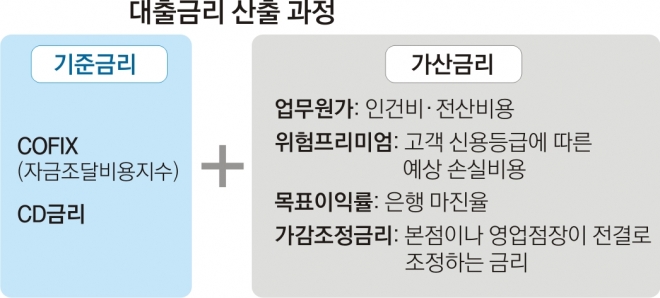

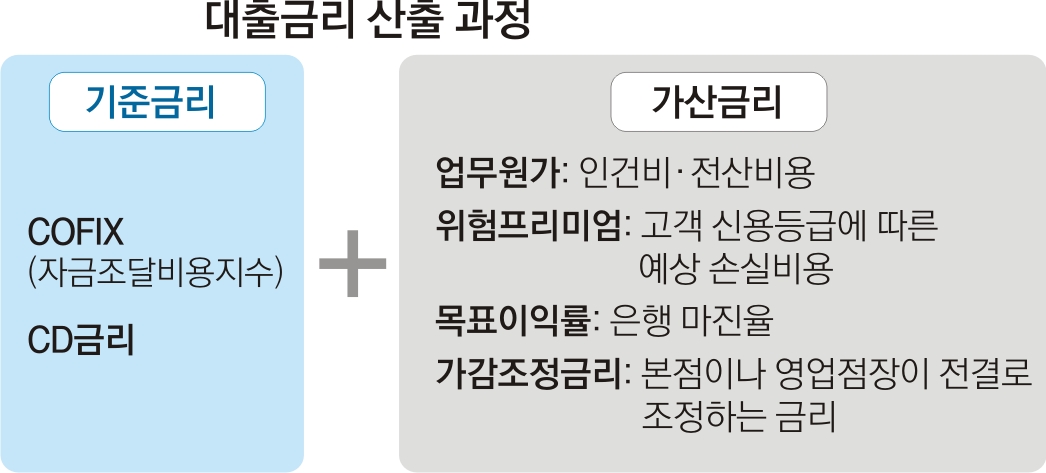

이에 따라 금감원은 은행연합회 등에서 이뤄지는 대출금리 공시 내용에 가산금리의 세부 내역까지도 포함하기로 했다. 그동안 은행들은 ‘기준금리 1.7%, 가산금리 2.5%’처럼 최종 값만 공개해 왔다. 가산금리는 은행 인건비와 전산처리비용 등을 합한 ‘업무원가’와 고객의 신용등급을 평가한 ‘위험프리미엄’, 은행이 부과하는 마진율을 뜻하는 ‘목표이익률’, 자체 조정이 가능한 ‘가감조정금리’ 등으로 구성된다. 이 중에서도 목표이익률과 가감조정금리가 은행이 자의적으로 바꿀 수 있는 항목으로 꼽힌다.

금감원 관계자는 “은행의 금리산정 체계를 점검한 결과 목표이익률 산정 등이 합리적으로 이뤄지지 못한 사례가 있었다”면서 “공개되는 가산금리 세부 내역 범위는 은행과의 협의를 통해 최종 결정할 것”이라고 말했다.

소비자는 가산금리 내역이 공개될 경우 지금보다 더 많은 정보를 가지고 대출 은행을 고를 수 있다. 반대로 은행은 금리산정 체계 점검이 불가피하다. 실제 금융 당국의 최근 검사 결과를 보면 가산금리 인하 요인이 발생했음에도 은행이 수년간 같은 금리를 유지하거나, 고객의 소득을 적게 입력해 가산금리를 추가로 부과한 사례가 적발됐다. 또 은행이 자의적으로 가산금리를 정하면서 같은 소비자가 대출을 신청해도 한 달 사이 0.3~0.4% 포인트 금리차가 나는 경우도 보고됐다.

은행권에서는 대출공시 확대를 시작으로 금감원의 압박이 더욱 거세질 것이란 전망이 나온다. 지난 12일 임원회의에서 윤석헌 금감원장은 “대출금리는 시장 원리에 따라 자율적으로 결정돼야 하지만 산정 과정에서 합리성이 결여돼 있다면 이를 개선해야 한다”며 사실상 대출금리 인상 자제를 요구했다. 15일 시장 전문가들을 만난 자리에서는 “금융회사가 수준 높은 리스크 관리 능력을 발휘해 가계, 중소기업과 고통을 함께해야 한다”면서 금융사의 ‘고통 분담’을 강조했다.

2018-06-18 16면