주가연계증권 시장 활기

한때 ‘국민 재테크’로 불리던 주가연계증권(ELS) 시장이 다시 활기를 띠고 있다. 2016년 홍콩발 쇼크 이후 주춤했지만 지난해 증시가 활황을 타면서 증권사들이 앞다퉈 상품을 내놓고 있다. 지난 두 달간 글로벌 증시가 출렁이면서, 금리보다 높은 수익을 노리는 투자자들의 관심도 커졌다. 원금 손실 위험이 있지만 잘 굴리면 연 5% 이상 수익을 볼 수 있어 매력적인 투자처다.

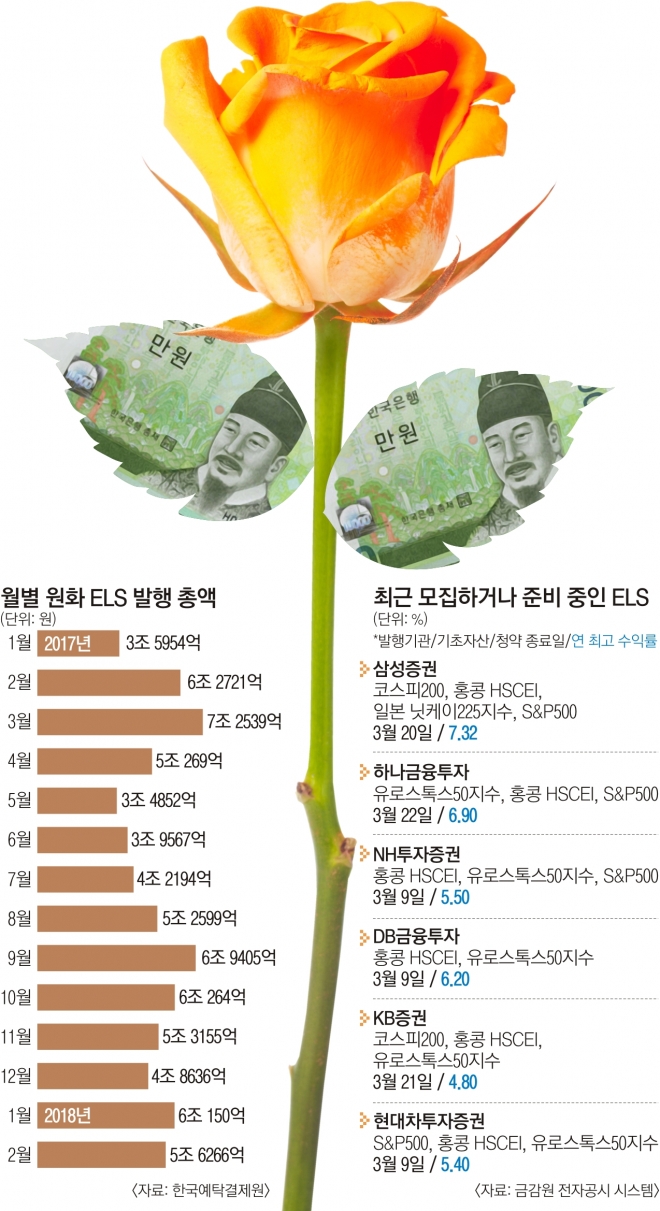

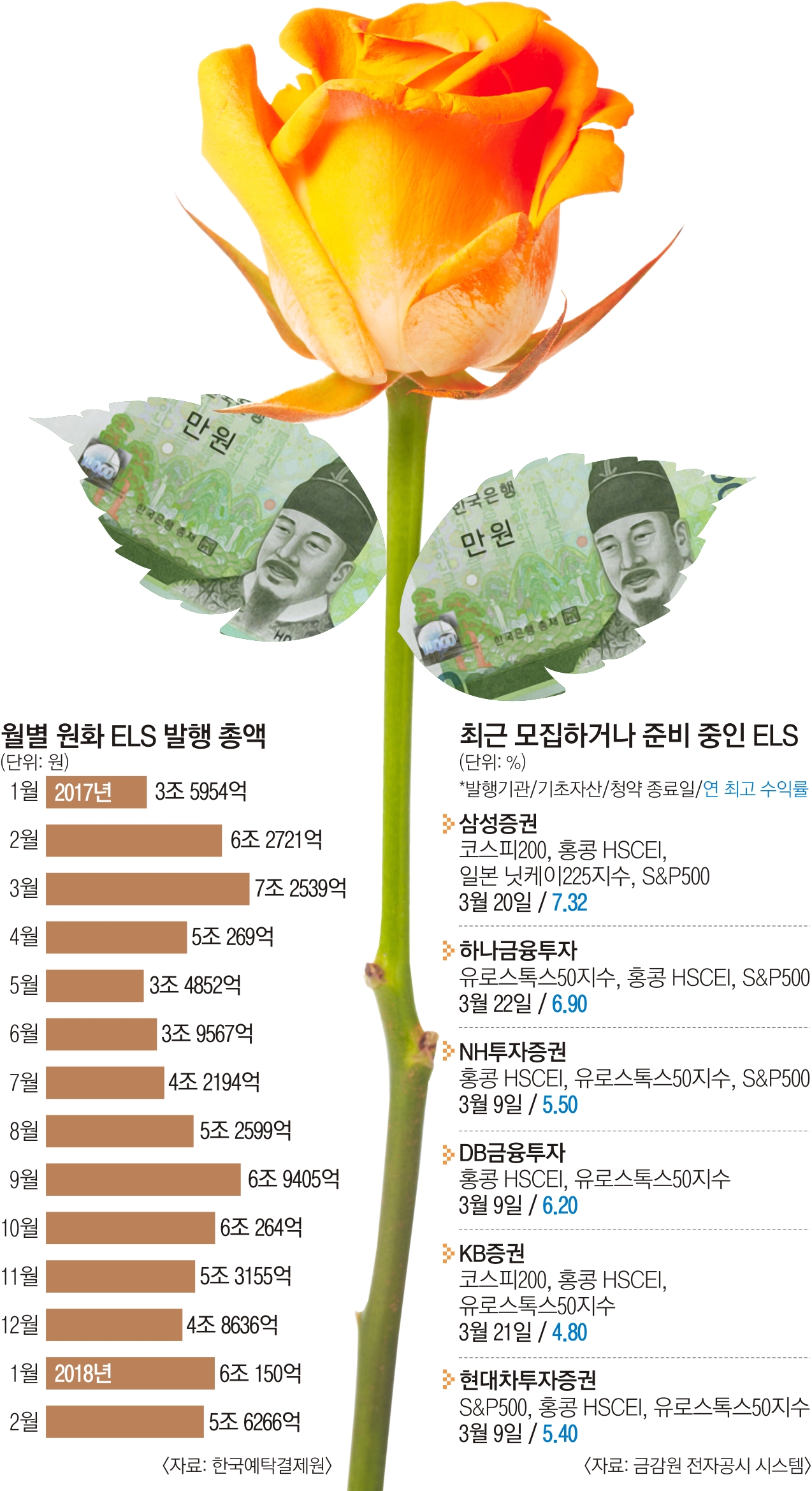

지난해 ELS 연간 발행 금액이 사상 최고치를 기록한 뒤, 올해도 ELS 인기가 이어지고 있다. 7일 한국예탁결제원에 따르면 지난 2월 원화 ELS 발행액은 5조 6266억원을 기록했다. 지난해 2월(6조 2721억원)에 비해 소폭 낮은 수치지만, 1월 발행액까지 더하면 높다. 지난 1월에는 6조 150억원으로 지난해 1월(3조 5954억원)의 1.7배 수준으로 나타났다. 이달 이미 발행액이 1조 1208억원으로 1조원을 돌파했다.

게다가 올해 들어 ELS는 순발행 잔액이 증가세를 타고 있다. 두 달간 매달 발행된 금액이 상환 규모보다 1조원가량 늘어나고 있다. 지난해에는 월평균 ELS 발행 규모가 5조 3000억원대로 적지 않았지만, 상환이 6조 3000억원이었다. 매월 상환이 1조원가량 더 높았다.

이는 지난해 글로벌 증시 호황과 지난달 조정 때문으로 풀이된다. 주식 투자만으로 고수익을 노릴 수 있어 매력이 상대적으로 낮았다. 이미 ELS에 투자한 투자자들은 ELS 재투자가 부담스러웠다. 지수가 오르면서 연달아 조기상환 기회가 주어졌고, 과열된 지수가 계속 오를 수 있을지는 불안했던 셈이다.

한 달 새 글로벌 지수가 10%가량 떨어지자, 글로벌 지수를 기초자산으로 하는 ELS 발행이 붐을 탔다. 홍콩H지수(HSCEI)를 비롯해 일본 닛케이225 지수, 미국 S&P500과 유로스톡스50지수를 2~3개씩 묶은 상품이 줄줄이 나온 것이다.

비슷한 이유에서 증권사들이 유가 선물이나 금 선물 등 파생상품을 묶은 기타파생결합증권(DLS)을 내놓고 있다. 원유와 금 선물 가격 변동성이 높아지자 위험을 헤지하고 높은 수익률을 노릴 수 있는 상품을 내놓았다.

게다가 홍콩H지수(HSCEI)가 폭락하며 ELS가 반 토막 났던 ‘악몽’에서 벗어난 것도 영향을 줬다. 최근에는 H지수 대신 홍콩항셍지수(HSI)를 기초자산으로 하는 ELS가 늘어나던 추세였다. 금융당국이 H지수 ELS 발행은 상환 금액 범위 안에서만 새로 발행하도록 자율규제안을 내기도 했다. 그러나 지난해 12월을 기점으로 자율규제가 일몰되면서 높은 수익을 노릴 수 있는 H지수 관련 ELS가 늘어나고 있다.

변동성이 낮은 지수를 기초자산으로 삼는 상품 발행도 많다. 유로스톡스50지수는 홍콩H지수보다 안정적이고, 거래 유동성이 풍부한 것은 장점으로 꼽힌다. 홍콩증권거래소에 상장된 우량종목을 대상으로 발표하는 HSI지수도 H지수보다 안정성에서 강점을 보인다고 평가된다.

그러나 안정성이 높아 보이는 지수를 기초자산으로 삼는 ELS라도 원금 손실 위험은 있다. 유로스톡스50지수의 변동성 추이는 S&P500이나 코스피200보다 크다. 이중호 KB증권 연구원은 “HSI지수와 H지수 모두 유사한 변동성과 가격 흐름을 보인다”며 “분산 효과를 노리려면 두 지수를 동시에 활용해야 한다”고 진단했다.

기초자산의 수가 많으면 제시수익률이 높지만 위험도 높다. 기초지수가 3개인 ELS 발행 비중이 점차 증가하고 있으며 지난해에는 4개를 활용하는 ELS도 10.3%를 차지했다.

장근혁 자본시장연구원 연구원은 “대부분의 ELS는 관찰하는 기초지수 여러 개 중에서 수익률이 제일 낮은 지수를 대상으로 구조가 결정된다”며 “관찰하는 기초지수의 개수가 많을수록 투자자 입장에서는 더 위험한 구조”라고 짚었다.

김주연 기자 justina@seoul.co.kr

2018-03-08 23면