상호금융권의 집단대출 ‘쏠림현상’은 지난해 10월부터 시작됐다.

당시 금융 당국은 대형 시중은행과 지방은행의 집단대출 집중 점검에 들어갔다. “주택 공급과잉 우려가 커지면서 대출연체 등 향후 발생할 수 있는 문제점을 사전에 관리해 나가겠다”는 취지였다. 이에 시중은행들은 아파트 분양률과 시공사 도급순위 등을 따지며 집단대출을 옥죄기 시작했다. 연 2%대 초·중반까지 떨어졌던 집단대출 금리는 2%대 후반대로 껑충 뛰었다.

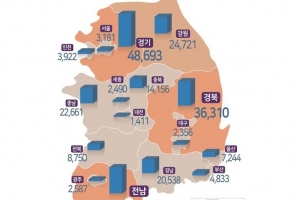

지방 사업장이나 도급순위가 낮은 중견 건설사들은 은행 대신 농·수·신협, 새마을금고 등 상호금융사에 눈을 돌렸다. 이 바람에 상호금융의 집단대출 잔액은 올 들어 9개월 사이(4조 3505억원→9조 4901억원)에만 두 배 넘게(118%) 증가했다.

2금융권 집단대출 ‘풍선효과’가 두드러지자 금융 당국은 올해 6월부터 2금융권 집단대출 모니터링을 강화했다. 집단대출 급증세에 제동을 건 것이다.

상호금융사들도 자체적으로 집단대출 심사를 강화했다. 신협은 지난 7월부터 905개 단위조합에서 이뤄지는 집단대출은 모두 본부 승인을 거치도록 했다. 자체 총량제도 도입했다. 집단대출 신규 승인액 규모가 전월 집단대출 잔액의 10%를 넘지 못하게 한 것이다.

수협도 집단대출 심사 과정에서 시공사 도급순위를 100위에서 50위로 좁혔다. 또 개별 조합이 사업장 한 곳에 대출해 줄 수 있는 최고 한도(200억원)를 신설했다. 대출자의 신용등급도 반드시 반영하도록 했다.

문턱을 높이자 집단대출 승인 건수는 뚝 떨어졌다. 지난 8월과 9월 두 달 동안 신협의 집단대출 신규 실적은 두 건(229억원)이 전부다. 그나마 10월 들어서는 신규 대출이 단 한 건도 없다. 수협(90개 조합)은 이달 들어 단 한 건(100억원)이었고, 농협(1132개 조합)은 7건(595억원)만 승인이 났다.

수도권은 대형 시중은행, 지방은 상호금융사들이 양분하던 집단대출 시장은 이제 저축은행이 대신하고 있다. 최근 경기도에서 1000가구가 넘는 대형 아파트 단지를 100% 분양 완료한 A건설사 관계자는 “당초 시중은행에서 집단대출을 해 주기로 했었는데 최근 본부 심사에서 승인이 거절됐다는 연락을 받았다”며 “다른 시중은행과 저축은행에서 반반씩 돈을 빌리는 방법을 논의 중”이라고 말했다.

문제는 금리다. 현재 집단대출 금리는 시중은행 3%대 초·중반, 상호금융 3%대 중반~4%대 중반, 저축은행 5~6% 선이다. 수도권에서 4억원짜리 아파트를 중도금 대출 60%(2억 4000만원)를 받아 분양받았다고 치자. 예전에는 은행에서 연 3.2% 금리에 대출이 가능했다면 이제는 연 5% 금리로 저축은행에서 돈을 빌려 써야 한다. 이자 부담은 월 64만원에서 100만원으로 껑충 뛴다.

윤석헌 서울대 경영대 객원교수는 “최근 분양시장을 찾는 수요자들 중에는 전·월세 부담을 견디다 못해 이참에 내 집을 마련하겠다는 실수요자들이 대다수”라며 “집단대출 급증세를 관리할 필요는 있지만 투기 수요와 실수요를 구분해 대책을 마련해야 한다”고 주문했다.

이유미 기자 yium@seoul.co.kr

당시 금융 당국은 대형 시중은행과 지방은행의 집단대출 집중 점검에 들어갔다. “주택 공급과잉 우려가 커지면서 대출연체 등 향후 발생할 수 있는 문제점을 사전에 관리해 나가겠다”는 취지였다. 이에 시중은행들은 아파트 분양률과 시공사 도급순위 등을 따지며 집단대출을 옥죄기 시작했다. 연 2%대 초·중반까지 떨어졌던 집단대출 금리는 2%대 후반대로 껑충 뛰었다.

지방 사업장이나 도급순위가 낮은 중견 건설사들은 은행 대신 농·수·신협, 새마을금고 등 상호금융사에 눈을 돌렸다. 이 바람에 상호금융의 집단대출 잔액은 올 들어 9개월 사이(4조 3505억원→9조 4901억원)에만 두 배 넘게(118%) 증가했다.

2금융권 집단대출 ‘풍선효과’가 두드러지자 금융 당국은 올해 6월부터 2금융권 집단대출 모니터링을 강화했다. 집단대출 급증세에 제동을 건 것이다.

상호금융사들도 자체적으로 집단대출 심사를 강화했다. 신협은 지난 7월부터 905개 단위조합에서 이뤄지는 집단대출은 모두 본부 승인을 거치도록 했다. 자체 총량제도 도입했다. 집단대출 신규 승인액 규모가 전월 집단대출 잔액의 10%를 넘지 못하게 한 것이다.

수협도 집단대출 심사 과정에서 시공사 도급순위를 100위에서 50위로 좁혔다. 또 개별 조합이 사업장 한 곳에 대출해 줄 수 있는 최고 한도(200억원)를 신설했다. 대출자의 신용등급도 반드시 반영하도록 했다.

문턱을 높이자 집단대출 승인 건수는 뚝 떨어졌다. 지난 8월과 9월 두 달 동안 신협의 집단대출 신규 실적은 두 건(229억원)이 전부다. 그나마 10월 들어서는 신규 대출이 단 한 건도 없다. 수협(90개 조합)은 이달 들어 단 한 건(100억원)이었고, 농협(1132개 조합)은 7건(595억원)만 승인이 났다.

수도권은 대형 시중은행, 지방은 상호금융사들이 양분하던 집단대출 시장은 이제 저축은행이 대신하고 있다. 최근 경기도에서 1000가구가 넘는 대형 아파트 단지를 100% 분양 완료한 A건설사 관계자는 “당초 시중은행에서 집단대출을 해 주기로 했었는데 최근 본부 심사에서 승인이 거절됐다는 연락을 받았다”며 “다른 시중은행과 저축은행에서 반반씩 돈을 빌리는 방법을 논의 중”이라고 말했다.

문제는 금리다. 현재 집단대출 금리는 시중은행 3%대 초·중반, 상호금융 3%대 중반~4%대 중반, 저축은행 5~6% 선이다. 수도권에서 4억원짜리 아파트를 중도금 대출 60%(2억 4000만원)를 받아 분양받았다고 치자. 예전에는 은행에서 연 3.2% 금리에 대출이 가능했다면 이제는 연 5% 금리로 저축은행에서 돈을 빌려 써야 한다. 이자 부담은 월 64만원에서 100만원으로 껑충 뛴다.

윤석헌 서울대 경영대 객원교수는 “최근 분양시장을 찾는 수요자들 중에는 전·월세 부담을 견디다 못해 이참에 내 집을 마련하겠다는 실수요자들이 대다수”라며 “집단대출 급증세를 관리할 필요는 있지만 투기 수요와 실수요를 구분해 대책을 마련해야 한다”고 주문했다.

이유미 기자 yium@seoul.co.kr

![전쟁·기후변화… 공멸해 가는 인류 깨우다[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)