‘P2P 금융’ 리스크 줄이기

대기업 입사 5년 차인 김경민(가명·31)씨는 주식으로 별다른 재미를 보지 못하자 최근 P2P(peer to peer·개인 간) 금융에 눈을 돌렸다. 마땅한 재테크 수단이 없는 저금리 시대에서 연 10% 가까운 수익을 기대할 수 있는 데다 매달 원리금을 되돌려 받는다는 것도 관심을 끌었다. 위험을 줄이기 위해 100만원 단위로 소액 분산투자하는 방법을 쓰고 있다. 김씨는 “처음엔 모르는 사람에게 돈을 빌려준다는 게 꺼림칙했지만, 요즘은 상품 모집 공고 뜨기가 무섭게 투자자가 몰려 조기 마감된다”고 말했다.

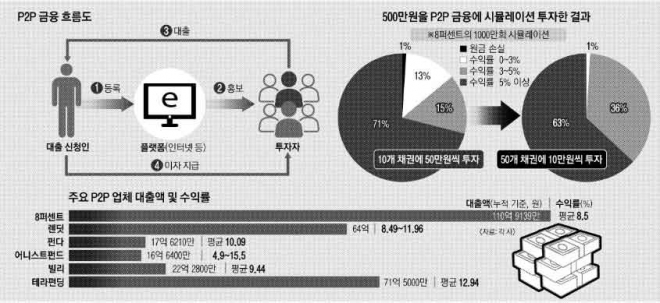

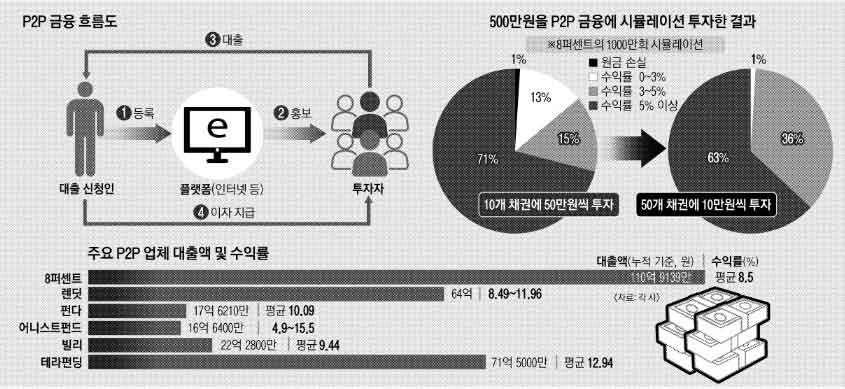

한국금융연구원에 따르면 P2P 금융 신규 대출 규모는 2013년 36억 4000만원, 2014년 57억 8000만원에서 지난해는 상반기에만 52억 6000만원을 기록하는 등 팽창 중이다. 12일 기준으로 업계 1위 8퍼센트의 누적 대출액은 110억원을 넘어섰다. 지난해 10월에는 8퍼센트와 렌딧, 펀다, 어니스트펀드, 빌리, 테라펀딩, 피플펀드 등 7개 업체가 참여한 ‘한국P2P금융플랫폼협회’가 발족했다. 협회 회원사는 다른 업체가 파산할 경우 채권을 이양받아 운영하는 보호장치를 마련했다.

이들 업체 사이트에 회원 가입만 하면 손쉽게 투자할 수 있다. 아이디와 비밀번호를 만들고 이름과 주민등록번호, 휴대전화, 주소, 원리금을 받을 계좌번호만 입력하면 된다. 회원 가입을 마치면 사이트에 올라온 대출 희망자의 신용등급과 금리 등 관련 정보를 보며 투자를 결정한다. 투자금은 원리금 균등 상환 방식으로 돌려받으며, 수익률은 10% 안팎이다.

하지만 P2P 금융 투자금은 은행 예금처럼 예금자보호를 받을 수 없어 원금 손실 위험에 대비해야 한다. P2P 시장 규모가 17조원에 이르는 중국은 최근 고리대금업과 사기 대출 등 부작용이 속출하자 규제안을 마련했다. 2014년부터 567건을 중개한 8퍼센트에서도 2건의 연체가 발생해 투자자들의 자금 회수가 일부 지연됐다. 전문가들은 담보가 있거나 소기업 대출의 경우 리스크를 줄일 수 있고, 소액 분산투자가 정답이라고 권한다.

8퍼센트가 500만원을 10개 채권에 50만원씩 나눠 시뮬레이션(1000만회) 투자한 결과 5% 이상 고수익을 낼 확률이 71%에 달했지만, 원금 손실 확률도 1%로 나타났고 원금의 최대 9.5%까지 잃을 수 있는 것으로 분석됐다. 그러나 50개 채권에 10만원씩 투자한 시뮬레이션에선 최저 수익률이 0.2%로 원금 손실이 발생하지 않았다. 5% 이상 수익을 낼 확률도 63%에 달해 10개 채권에 50만원씩 투자한 것과 큰 차이가 없었다.

연 15% 이상의 과도한 수익률을 강조하는 업체는 의심해야 한다. P2P 금융은 중수익을 노리는 재테크로 ‘대박’을 기대해선 안 된다. 유사수신업체와의 구분을 위해 P2P 업체 또는 자회사가 대부업에 등록돼 있는지도 꼭 확인해야 한다.

일부 P2P 업체는 투자자가 상환받는 원리금의 일부를 차감해 적립했다가 원금 손실 시 최대 50%를 보전하는 제도를 운영 중이다. 또 은행 등 금융권과의 협업을 통해 편의성과 안정성을 높일 계획이다. 자동이체를 설정하지 않아도 출금할 수 있는 펌뱅킹 업무 협약을 맺어 대출자로부터 자동으로 원리금을 상환받는 방안을 추진하고 있다. 이달 중 출범할 피플펀드의 경우 전북은행과 손잡고 연계형 대출 모델을 선보인다. 투자자들이 은행에 투자금을 예금하고 대출 희망자는 은행에서 예금담보대출을 받도록 할 예정이다.

이순호 한국금융연구원 연구위원은 “P2P 금융은 경쟁원리를 통해 저리의 자금을 제공함으로써 고금리 대부업 대출을 일부 대체할 것으로 기대된다”며 “P2P 업체는 대출 희망자의 신용 등 정보 확인을 좀더 철저히 해 투자자의 리스크를 줄여야 한다”고 강조했다.

임주형 기자 hermes@seoul.co.kr

2016-01-13 21면