이번주 포스코·현대제철 등 1분기 실적 발표 주목

이번 주 올해 1분기 실적 발표를 앞둔 철강회사들이 빙하기를 지나 제대로 봄날을 맞을 수 있을지 관심이 집중되고 있다. 해마다 영업이익이 감소하면서 지난해 철강회사들의 이익은 최악의 상황에 놓여 있었기 때문이다.

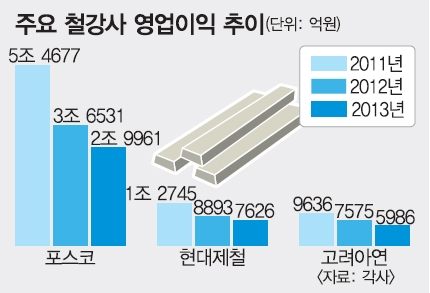

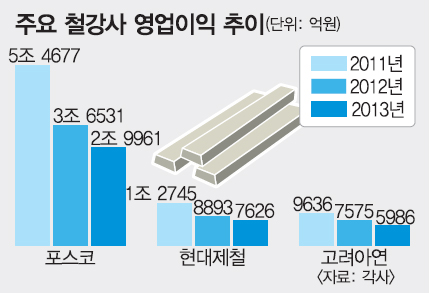

21일 철강업계에 따르면 오는 24일 철강업계 국내 1위 포스코를 시작으로 25일 국내 2위 현대제철 등 주요 철강회사들의 올해 1분기 실적 발표가 예정돼 있다. 포스코, 현대제철 등 주요 철강사들의 지난 3년간 영업이익을 살펴보면 현대하이스코를 제외하고 모두 매년 하락세를 면치 못하고 있다.

업계의 관심은 포스코에 쏠려 있다. 지난달 취임한 권오준 포스코 회장이 첫 성적표를 받는 것이기 때문이다. 비록 취임한 지 한 달밖에 안 된 상태에서 올해 1분기 실적을 받게 됐지만 앞으로 포스코의 방향성을 점검한다는 측면에서 이번 1분기 실적 결과가 중요한 것으로 여겨지고 있다. 특히 그동안 실적이 쭉 떨어진 상태에서 경쟁력 회복을 위해 권 회장 취임 후 경영임원 수를 대폭 줄이고 전문임원제를 도입해 성과를 낼 수 있도록 독려하기까지 했다.

●포스코 영업이익 5000억원대 초반 추정

포스코의 1분기 실적 전망은 긍정적이지만은 않다. 업계에서 보는 포스코 본사의 1분기 영업이익은 5000억원대 초반으로 지난해 같은 기간에 비해 2000억원가량 낮을 것으로 전망됐다. 업계 관계자는 “원자재 가격이 하락하면서 어느 정도 이익을 봤지만 앞으로도 가격 면에서 수익성을 낼 수 있을지는 지켜봐야 할 것 같다”고 말했다.

문제는 2분기다. 원자재 가격 외에도 포스코가 직면한 또 다른 과제는 동부제철 인천공장 인수 여부다. 업계에 따르면 포스코는 이달 말까지 동부제철 인천공장에 대한 현장 실사를 끝내고 다음 달 실사 결과를 바탕으로 인수 여부를 결정지을 계획이다. 금융투자업계에서는 포스코의 재무구조 상황이 개선되지 않은 상태에서 무리하게 인수할 필요는 없는 것으로 보고 있다.

●현대제철은 1분기 저점으로 개선 전망

현대제철의 1분기 영업이익은 1분기를 저점으로 개선될 것으로 전망됐다. 우리투자증권에 따르면 현대제철의 영업이익은 1분기 2300억원에서 2분기 2760억원 등으로 예상됐다. 2분기 실적이 뛰는 이유로는 제철원가 하락 및 봉형강 판매량이 증가할 것으로 예상되기 때문이다. 또 우리투자증권은 고려아연의 올해 1분기 연결기준 영업이익은 1538억원, 현대하이스코는 468억원으로 지난 분기보다 크게 상승할 것으로 내다봤다.

김현태 KB투자증권 연구원은 “앞으로도 원자재 가격이 계속 하락해 이익을 볼 수 있을지도 의문이고 철강 수요 업계에서는 가격을 인하하라는 압박이 계속되는 등 철강업계가 불확실성에 놓여 있는 상태”라면서 “가격 결정 등의 주요한 사항들이 2분기에 결정될 것이기 때문에 2분기에 더 관심을 둬야 한다”고 밝혔다.

김진아 기자 jin@seoul.co.kr

2014-04-22 17면