공유형 모기지 시범사업서 밤샘 줄서기 등 인기 증명

전·월세보다 저렴해 ‘로또 모기지’로 불리는 공유형 모기지 상품이 9일 다시 등장한다. 공유형 모기지는 무주택자가 연 1.5~2%의 낮은 금리로 내 집을 마련할 수 있을 뿐만 아니라, 집값이 오르거나 떨어질 경우 손익을 국민주택기금과 나눠 위험을 분산하는 상품이다. 사업 규모는 2조원(약 1만 5000가구)으로 예산 소진 때까지 선착순 모집한다.

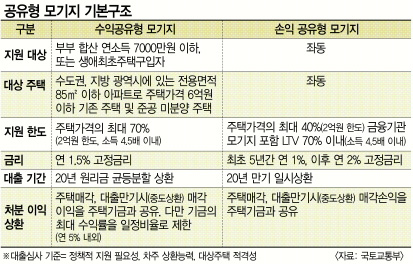

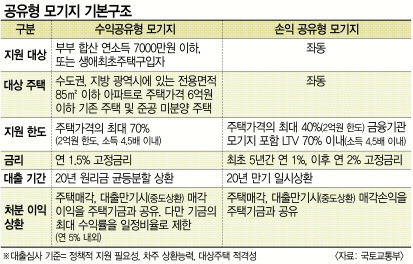

모기지는 수익공유형과 손익공유형으로 나뉜다. 수익형은 매각 이익이 발생하면 매입 가격에서 대출 평균 잔액만큼 나눠 갖는 상품. 손익형은 집을 산 뒤 파는 상황에서 당초 매입가보다 떨어질 때 지분율에 따라 주택기금과 소비자가 손해를 나누는 상품이다. 집값이 떨어져도 대출 금융기관은 사실상 리스크를 떠안지 않는 관행에서 벗어난 상품인 셈이다.

지원 대상은 부부 합산 연소득이 7000만원 이하 무주택 세대주, 또는 생애최초주택구입자에 한한다. 시범사업은 생애최초주택구입자로 한정했으나 이번에는 신청 당시 소득 요건만 갖춘 무주택자도 신청할 수 있다.

대상 주택은 수도권 및 광역시에 있는 전용면적 85㎡ 이하 공동주택으로 집값이 6억원 이하의 기존 주택과 준공 후 미분양 주택이다. 지원 한도는 수익공유형은 집값의 최대 70%(2억원 한도), 구입자 연소득의 4.5배 이내이다. 손익공유형은 집값의 최대 40%(2억원 한도), 소득 4.5배 이내, 주택담보대출비율(LTV) 70% 이내라는 조건이 붙는다. 대출 기간은 수익형이 20년 원리금 균등분할상환(1년 또는 3년 거치), 손익형은 20년 만기 일시상환이다.

기존 기본형 모기지와 공유형 모기지 가운데 어떤 상품이 유리할까.

기본형은 금리가 2.6~3.4%에 이른다. 금리는 수익형이 1.5%이고 손익형은 1~2%이다. 특히 집값이 떨어질 경우 기본형이나 수익형은 모두 매수인 부담이다. 하지만 손익형은 기금과 집값 하락을 공유한다. 집값이 오르면 기본형은 수익의 100%를 가져간다. 수익형·손익형은 기금과 나누는 구조다. 집값이 불확실할 경우 공유형 모기지가 유리하다고 할 수 있다.

특히 공유형 모기지를 이용해 집을 샀어도 20년 이상 장기대출이기 때문에 사들인 집을 전·월세로 돌려도 된다. 다만 추가 주택 구입으로 다주택자가 되면 무주택자 지원 기금 취지를 감안, 조기 상환해야 한다.

기존 생애최초구입자금 대출자는 이용할 수 없고, 수익형 또는 손익형을 선택한 이후에는 바꿀 수 없다. 대출을 신청한 뒤 집주인의 마음이 변해 계약이 이뤄지지 않을 경우는 같은 단지 같은 평형대 물건을 계약하면 된다.

9일부터 우리은행 영업점에서 상담·접수한다. 시범사업과 달리 인터넷 접수는 받지 않고 창구에서만 접수한다.

류찬희 선임기자 chani@seoul.co.kr

2013-12-09 19면