합병 후 기대매출 10.8% 증가, 4분기 이익률 6.6%로 오를듯

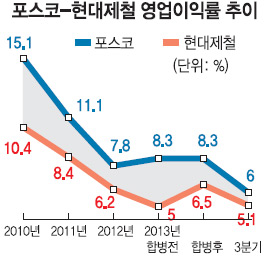

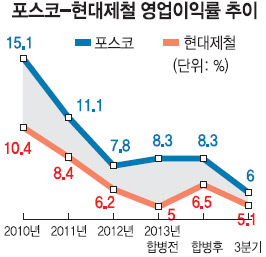

3일 기업평가 사이트인 CEO스코어 등에 따르면 포스코는 올 상반기에 매출 15조 4244억원(이하 단독 기준), 영업이익 1조 2847억원을 기록해 영업이익률이 8.3%로 집계됐다. 현대제철은 매출 6조 801억원, 영업이익 3031억원으로 이익률이 5%에 그쳤다. 이익률 격차는 3.3% 포인트였다.

하지만 현대제철은 하이스코 합병과 동시에 수익성이 대폭 개선되면서 ‘기대 매출’(추정치)은 6조 7355억원으로 10.8% 증가하고 영업이익도 4390억원으로 44.8%나 급증하는 것으로 분석됐다. 이럴 경우 현대제철의 이익률은 6.5%로 뛰어오르며 포스코와의 격차는 1.8% 포인트로 좁혀진다.

실제로 3분기의 포스코 영업이익은 2분기 대비 37%나 감소한 4427억원으로 이익률은 6%를 넘지 못했다. 반면 현대제철의 경우 영업이익이 31.3% 감소한 1566억원으로 이익률이 5.1%에 그쳤지만, 포스코와의 이익률 격차는 0.9% 포인트로 더욱 압박하는 수준에 이르렀다.

포스코는 지난 몇 년간 세계 철강업계에서 단연 돋보이는 수익률을 자랑하고 있다. 경기가 좋을 때인 2005년에는 이익률이 무려 27.3%에 달하면서 세계 경쟁 철강사들을 두 배 이상의 격차로 따돌리고 독주한 적이 있다. 현대제철이 1~2기 고로를 완공한 2010년에도 포스코의 이익률은 15.1%로 현대제철(10.4%)을 4.7% 포인트 차로 여유 있게 따돌리며 앞서 갔다. 그러나 이익률 격차는 2011년 2.7% 포인트, 2012년 1.7% 포인트로 좁혀지다가 올 들어 다시 간격이 벌어질 때 하이스코 합병 카드가 나온 것이다.

증권가에서는 현대제철의 4분기 이익률이 6.6%로 오르면서 현재의 포스코(6%) 수준을 앞설 것으로 전망하고 있다. 포스코로선 3분기보다 수익성을 더 높이지 못하면 처음 추월을 허용하는 수모를 겪을 수 있는 셈이다. 방민진 하이투자증권 연구원은 “현대제철의 4분기 영업이익은 전 분기(1566억원)보다 53.5% 급증한 2400억원으로 예상된다”면서 “4분기 제품 출하량이 20% 이상 늘고 자동차 강판의 단가 인상분이 반영되면 재무구조 개선과 투자 확대에 따른 펀더멘털 개선의 여지가 높다”고 전망했다.

철강업계 관계자는 “현대제철이 과거 하이스코에 자동차 강판을 거래하는 과정이 단축되면서 비용 절감이 예상된다”면서 “하이스코는 불황에도 4%대의 안정된 수익을 유지해 왔기 때문에 수익성 저하로 고민하던 현대제철로서는 반가운 일일 것”이라고 말했다.

김경운 기자 kkwoon@seoul.co.kr

2013-11-04 15면