![THE NEXT : AI 운명 알고리즘 지금, 당신의 운명을 확인하세요 [운세 확인하기]](https://img.seoul.co.kr/img/n24/banner/ban_ai_fortune.png)

韓銀 외국사례와 비교 보고서

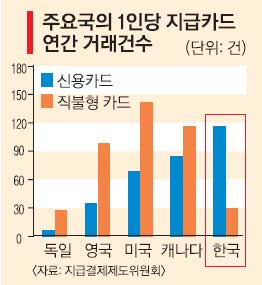

우리나라 국민 한 사람이 한 해에 긁는 신용카드 거래 건수는 평균 116.1건이다. 국제결제은행(BIS) 산하 지급결제제도위원회 23개 회원국 가운데 1위다. 하위권인 독일은 5.9건이다. 미국(69.5건), 영국(35.1건)과 비교해도 압도적으로 많다.

김정규 한국은행 결제연구팀 차장은 17일 내놓은 ‘신용카드 결제 시스템의 평가 및 개선과제’라는 제목의 보고서에서 이같이 주장했다. 보고서가 외국의 분석 결과를 인용한 내용에 따르면 신용카드 사용에 따른 사회적 비용은 평균 2유로(약 3000원) 정도다. 현금(0.5~1유로)이나 직불카드(0.5유로)에 비해 높다.

김 차장은 “비용 관점에서 볼 때 우리나라는 적정 수준보다 과도하게 신용카드를 사용하고 있다.”면서 “소비자들은 연회비에 비해서도 과다한 부가서비스 편익을 얻고 있다.”고 지적했다.

현대·롯데·삼성·신한·KB국민 등 5개 신용카드사들이 지난해 회원들에게 제공한 포인트 적립, 무이자 할부 등 부가서비스는 약 1조 9000억원어치다. 회원들이 낸 연회비(3400억원)의 5.5배다. 소득공제 환급액(8000억원)과 신용구매에 따른 한 달가량의 차입비용 절감액(1조 5000억원)까지 감안하면 회비 대비 편익은 12.4배로 커진다.

보고서는 “채산성이 악화된 가맹점은 판매가격 인상을 통해 손해를 보전하려 들고 결국 이는 소비자들의 부담으로 이어진다.”면서 “직불카드에 소득공제 혜택을 더 주고, 미국처럼 일정 금액 이하에 대해서는 신용카드 수수료를 소비자에게 전가하거나 현금 및 직불카드에 할인 혜택을 주는 차등 대우를 허용함으로써 직불카드 사용 확산을 유도해야 한다.”고 제안했다.

카드사에 대해서는 직불카드 가맹점 수수료율 인하를 촉구했다. 우리나라는 수수료율이 1%이지만 미국(0.72%), 독일(0.31%), 영국(0.27%), 캐나다(0.24%), 덴마크(0.11%) 등 대부분은 1% 미만인 만큼 인하 여력이 있다는 주장이다.

안미현기자 hyun@seoul.co.kr

2012-06-18 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지