업체 2곳 현재 누적대출 75억원

P2P(Peer to Peer·개인간 거래) 금융이 빠르게 성장하고 있다. 금융기관을 거치지 않고 개인끼리 돈을 빌려주고 받는 것으로, 마이크로크레디트(소액대출)의 새로운 모형으로 떠오르면서 수요가 갈수록 늘고 있다. 그러나 P2P금융을 감독·규제하는 법이 없는 데다 제도권 금융기관에 비해 신용 분석과 보안이 취약해 금융사고가 잦을 것이라는 우려가 적지 않다.

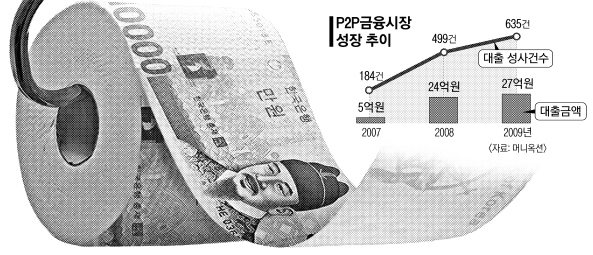

28일 금융권에 따르면 현재 가장 큰 P2P금융업체인 머니옥션의 누적 대출금은 2007년 5억원, 2008년 24억원, 2009년 27억원으로 급증세다. 대출 성사건수도 2007년 184건, 2008년 499건, 2009년 635건으로 크게 늘고 있다. 2010년 현재 머니옥션의 누적 대출금은 65억원, 다른 P2P업체인 팝펀딩은 10억원가량이다.

P2P금융은 돈을 빌리고 싶은 사람이 P2P업체 홈페이지에 글을 올려 대출희망액수와 이자율을 밝히면 여기에 투자하고 싶은 사람이 대출자에게 돈을 빌려주는 형식이다. 경매 형식으로 진행돼 빌리려는 금액보다 빌려주려는 금액이 많을 때는 최저 금리 순으로 낙찰된다. 대출한도는 300만~2500만원, 대출금리는 연 9~39%가량이다. 우리나라에는 2007년 처음 도입됐고 ‘머니옥션’과 ‘팝펀딩’ 등 2개 업체가 있다.

P2P금융은 신용등급이 낮아 제도권 금융을 이용하지 못하는 사람들이 적은 액수로 돈을 빌려 생활자금이나 학자금 등 다양한 용도로 사용할 수 있는 장점이 있다. 업계에 따르면 대출 신청자의 90% 이상이 신용등급 7~10등급의 저신용자로, 평균 500만~2000만원의 소액을 대출한다.

그러나 P2P금융이라는 새로운 개념에 맞는 법규가 없어 규제하기가 어렵다. 업체들은 대부업체로 등록하거나 저축은행에서 대출 받는 방법으로 사업모델을 꾸리고 있다. 그러나 이 업체를 통해 돈을 빌려주는 사람들의 위상이 애매모호하다.

현행 대부업법상 금융기관이 아닌 개인이 돈을 빌려주는 것은 금지돼 투자자들은 사실상 대부업자로 등록하지 않은 상황에서 대부업을 하고 있는 셈이다. 투자자들은 수익이 불로소득으로 간주돼 27.5%의 이자소득세를 낸다.

특히 은행 등 제도권 금융기관에 비해 신용분석과 보안이 취약한 것도 문제다. 투자자들의 대출 기준은 대출을 받기 원하는 사람이 적어낸 자료에 의존할 수밖에 없다. 이에 대해 업체 관계자는 “투자자들이 자체적으로 대출을 받는 사람의 상황을 꼼꼼히 뜯어보고, 대출자도 다수의 사람에게 돈을 빌린다는 특성상 다른 대출보다 압박을 더 받기 때문에 상환율이 높다.”고 말한다.

이와 관련, 국무총리실 산하 기업호민관실은 P2P금융 법제화를 검토하고 있지만 금융위원회의 생각은 다르다. 허가받지 않은 금융기관이 금융거래를 하는 것은 실정법 위반이라는 것이다.

금융위 관계자는 “투자자의 원금보장이 안 되는데도 P2P금융업체에서 투자와 대출 모두 수수료를 받기 때문에 피해자들이 나타나고 있어 이를 지켜보고 있다.”면서 “그러나 P2P금융과 관련된 법을 만들어 제도화하는 것 자체에 대해 필요성을 느끼지 않는다.”고 말했다.

김민희기자 haru@seoul.co.kr

2010-04-29 8면

![전쟁·기후변화… 공멸해 가는 인류 깨우다[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)