제2금융권에서 돈을 빌리는 가구가 늘고 있다. 대부분은 상환 능력보다 많은 빚을 진 과다채무자인 경우가 많아 채무건전성 저하가 우려되고 있다.

한국신용정보(한신정) CB연구소가 29일 낸 신용분석 보고서 ‘크레디트 인사이트’에 따르면 지난해 말 현재 전체 가계대출 중 제2금융권이 차지하는 비중은 10%로 나타났다. 카드 및 카드론·저축은행·캐피털·보험업권 및 소비자금융을 통해 돈을 빌린 비율이다. 2008년 7월 11.37%를 기록한 이후 하락세를 지속하던 제2금융권 대출 비중은 지난해 9월 이후 상승세로 돌아서 10%대를 넘어섰다.

이미지 확대

닫기이미지 확대 보기

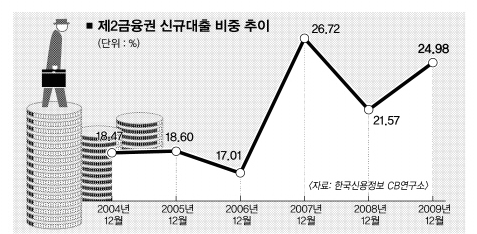

신규 대출 중 제2금융권이 차지하는 비중도 상승세다. 지난해 말 현재 신규 대출의 25%가 제2금융권에서 이뤄졌다. 역대 최고인 2007년 하반기 수준이다. 같은 기간 전체 신규대출은 전분기보다 4.7% 줄어든 48조 9000억원을 기록했다.

주로 신용등급 중·하위가 이용했던 제2금융권 대출은 상·중위 신용등급에서도 늘어나는 추세다. 상위등급(1~3등급)의 제2금융권 대출 이용률은 2004년 말 3.94%에 불과했지만 지난해 말 4.93%까지 증가했다. 중위(4∼6등급)의 급증세는 더 두드러져 9.57%에서 13.15%로 늘어났다.

전체 대출은 줄었는데도 제2금융권 대출이 늘어난 까닭은 무엇일까. 은행이 예대율 규제·금융위기에 따른 리스크 관리로 돈줄을 바짝 죄면서 돈이 필요한 사람들이 제2금융권으로 옮겨갔다는 분석이다. 여기에 예전보다 다소 저렴해진 이율로 제2금융권이 소액대출에 적극 나선 것도 한몫했다. 송태정 우리금융지주 수석연구위원은 “예대율·총부채상환비율(DTI) 규제 등으로 은행들이 여신보다 수신에 주력했고 제2금융권 금리가 다소 낮아지자 수요가 몰린 것”이라고 분석했다. 저축은행 관계자도 “지난해 저축은행들이 전세자금대출이나 인터넷대출 등 이전보다 낮은 금리로 서민대출을 활성화했기 때문으로 해석된다.”고 말했다.

그러나 문제는 제2금융권 대출이 늘어날수록 채무건전성이 악화된다는 데 있다. 제2금융권 대출자의 대다수가 과다채무자인 경우가 많다. 한신정 보고서에 따르면 비과다채무자의 49.81%가 제2금융권 거래를 하는 데 비해 과다채무자는 이보다 1.8배 많은 89.88%가 제2금융권 거래를 하는 것으로 나타났다.

전체 대출금액도 과다채무자의 경우 9700만원으로 4400만원을 기록한 비과다대출자보다 2배 이상 높은 것으로 나타났다. 한민희 한신정 CB사업실 연구원은 “금리상승·부동산 하락 등이 동시에 발생하면 제1금융권에도 영향을 미칠 수 있어 예의주시해야 한다.”고 말했다.

이 같은 분위기와 함께 지난해 상호금융회사의 순이익도 급증세를 보였다. 금융감독원에 따르면 상호금융회사의 지난해 순이익은 1조 5602억원으로 전년보다 22.3% 증가했다.

신규 대출 중 제2금융권이 차지하는 비중도 상승세다. 지난해 말 현재 신규 대출의 25%가 제2금융권에서 이뤄졌다. 역대 최고인 2007년 하반기 수준이다. 같은 기간 전체 신규대출은 전분기보다 4.7% 줄어든 48조 9000억원을 기록했다.

신규 대출 중 제2금융권이 차지하는 비중도 상승세다. 지난해 말 현재 신규 대출의 25%가 제2금융권에서 이뤄졌다. 역대 최고인 2007년 하반기 수준이다. 같은 기간 전체 신규대출은 전분기보다 4.7% 줄어든 48조 9000억원을 기록했다.