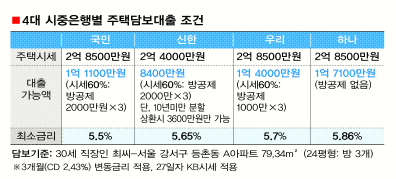

겉으론 “확대”속 기준 강화… 한도도 시세 12~49% 격차

주택담보 대출 한도가 은행마다 천차만별이다. 서울의 한 아파트에 대해 평가액의 49%까지 대출해 주는 은행이 있는가 하면 어떤 은행은 까다로운 조건을 들이밀며 12% 정도까지만 대출해 준다.

신한은행은 특히 10년 미만으로 돈을 짧게 빌린다는 조건이 붙으면 대출 가능 액수가 3600만원으로 줄어든다.

왜 이런 차이가 나올까. 보통 주택담보대출 한도는 해당 주택 시세의 60%에 방공제(방 개수에 따라 대출한도를 제하는 것) 금액을 빼는 방법으로 산출한다.

최근 들어서는 이 액수를 최대한 늘려 실제 대출액수를 줄이고 있다.

국민은행은 아파트를 기준해 ‘방 개수당 1000만원’을 제하던 기준을 이달 들어 ‘방 개수당 2000만원’으로 강화했다. 앞서 예를 든 2억 8500만원짜리 아파트를 기준으로 하면 2월까지는 시가의 60%인 1억 7100만원까지 대출이 가능했지만 이달부터는 6000만원(2000만원×방 개수 3)을 뺀 1억 1100만원만 대출이 된다. 신한은행도 올 들어 담보물의 평가(하한선 2억 4000만원)를 박하게 하는 반면 방공제 기준은 상한선(1600만→2000만원)까지 올리는 방법으로 대출을 옥죄고 있다. 특히 10년 미만의 중단기 대출은 아예 아파트 시세의 40%만 대출할 수 있다고 못박았다.

은행들의 이런 추세는 경기침체 장기화를 반영한 결과로 분석된다. 경제위기 초반 신용대출을 중심으로 대출 줄이기에 나섰던 은행들이 경제악화가 심화하면서 주택담보대출까지 옥죄기 시작한 셈이다. 은행들이 겉으로는 가계대출 확대를 표방하면서 실제 창구에서는 위험관리 강화를 이유로 대출 한도를 축소하고 있는 셈이다.

유영규 최재헌기자 whoami@seoul.co.kr

2009-03-30 1면