지난달 말 발표된 상법 보험편 개정안을 둘러싸고 보험업계가 시끄럽다. 상법에서 연금보험을 생명보험 영역으로 규정한 것을 이번에 고치려는 손해보험업계와 계속 유지하려는 생명보험업계의 기싸움이 한창이기 때문이다. 반면 소비자들은 ‘연금은 다른 곳에서도 파는데’라며 의아해하고 있다.

이미지 확대

닫기이미지 확대 보기

●일부 열린 연금시장

손보사들은 조세특례제한법에 따른 개인연금을 1994년부터, 근로자퇴직급여보장법에 따른 퇴직연금을 2005년부터 팔고 있다. 이번에 문제가 되는 것은 연금을 받을 때 연금소득세를 내지 않고, 죽을 때까지 연금을 받을 수 있는 이른바 ‘세제비적격’ 연금이다.

손보사 외에도 은행·증권회사에서 파는 개인연금은 납입기간 동안 연 300만원까지 소득공제 혜택이 주어진다. 대신 연금을 받을 때 연금소득세를 내야 한다. 납입기간 중 받은 세금혜택을, 소득이 없는 노후에 사실상 ‘뱉어내는’ 구조다. 퇴직연금은 연금 수령시의 세제혜택이 미비해 금융기관들은 이를 늘려달라고 계속 요구하고 있다. 퇴직연금도 모든 금융기관에서 팔고 있다.

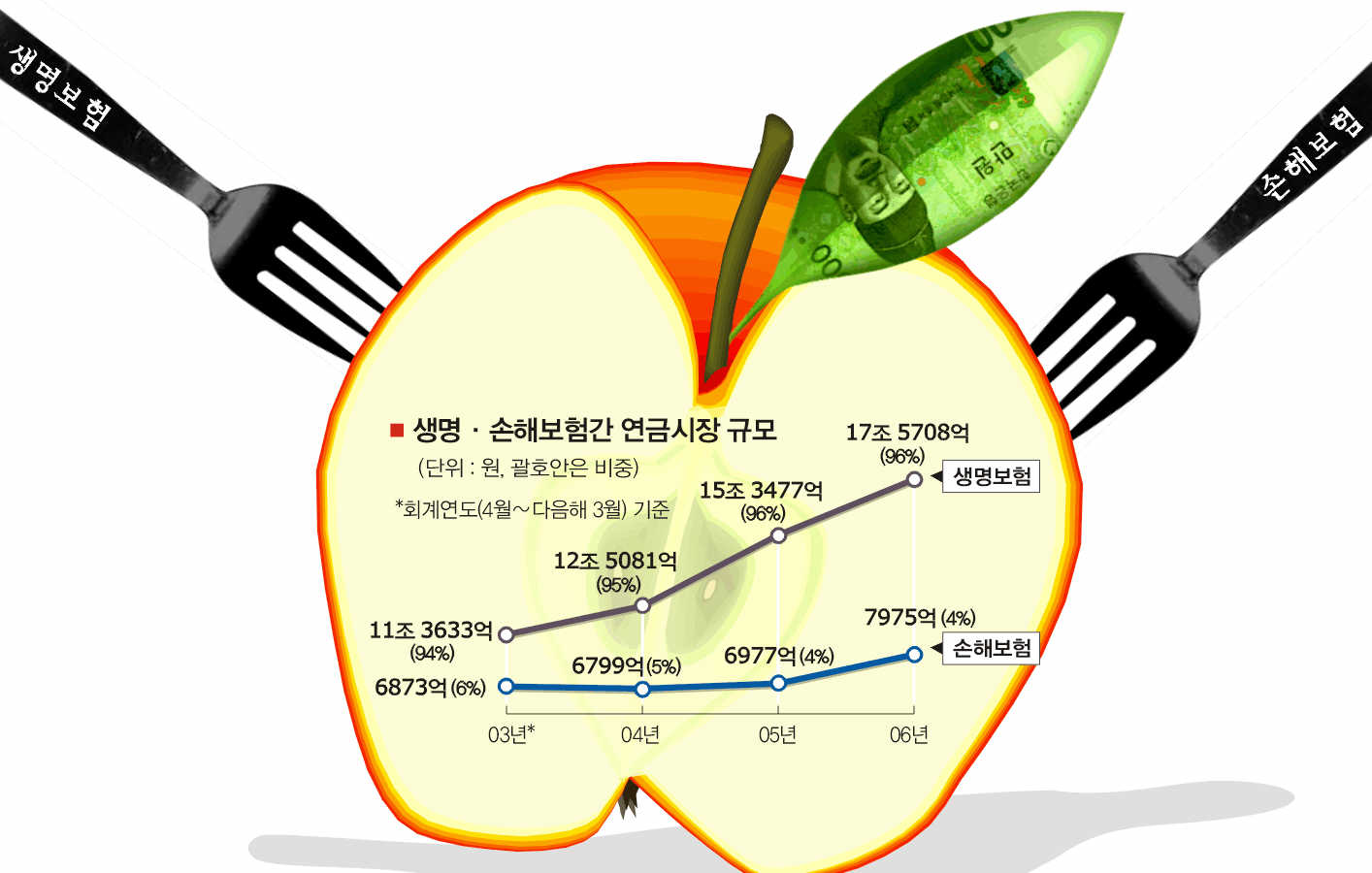

생보사들만 파는 연금은 가입한 지 10년이 지나면 연금소득에 대해 비과세다. 손보사 연금과 달리 연금을 종신형으로 받을 수 있다. 이런 장점 등으로 생보사 연금시장은 2003회계연도 11조 3633억원에서 2006회계연도 17조 5708억원으로 54.6% 늘어났다. 손보사의 연금시장은 같은 기간에 6873억원에서 7975억원으로 16% 늘어나는 데 그쳤다.

손보업계 관계자는 “손보사가 세제비적격 상품을 팔게 되면 소비자들은 더 많은 상품 중에서 고를 수 있다.”고 주장한다. 고령화로 인해 연금이 더욱 중요해지는 만큼 소비자에게 다양한 선택권을 줘야 한다는 입장이다. 생보사는 ▲연금보험이 생보사 고유영역이며 ▲화재·선박 등 손보사가 보장하는 거대 위험이 연금에도 영향을 미칠 수 있다는 입장이다.

손보협회측은 생보측 논리가 억지라는 입장이다. 연금보험이 생보의 고유영역이라는 점은 보험이론에서만 맞을 뿐이며 우리나라 현실은 보험이론과 상당히 괴리돼 있다는 지적이다. 이 같은 맥락에서 정부도 지난해 일반생명보험과 일반손해보험 등 두개 핵심 업무는 겸업하지 못하지만 연금·자동차·보증·건강·재보험 등은 요건만 맞으면 겸업할 수 있는 개정안을 발표한 바 있다. 생보업계가 당시 ‘상법에 배치된다.’며 반발, 개정안은 무산됐다.

위험 전이 가능성에 대해서도 손보는 현실을 도외시한 주장이라고 반박한다.2005회계연도 기준 손보사의 지급여력비율은 평균 265.1%이며 생보사는 229.9%다. 손보사는 모두 상장돼 있으며 해외신용평가기관의 신용등급도 갖고 있다.

손보협회 관계자는 “손보 시장 절반이 보험기간이 2년 이상인 장기보험”이라며 손보사들이 그동안 장기·자동차·일반손해보험 간의 위험을 잘 다뤄왔다고 강조한다. 대형 손보사 관계자는 “겸영에 따른 위험관리 수준을 회사간 차이를 무시, 일률적으로 평가하는 것은 잘못”이라고 반박했다.

●보험업법 개정 전초전

정부는 올 하반기에 자본시장통합법에 버금가는 보험업법 개정안을 마련, 업권내의 겸영을 확대하겠다는 입장이다.8일에는 손보업계 입장인 금융법학회가 ‘보험산업 발전을 위한 상법 개정안’이라는 세미나를 열고 15일에는 법무부가 상법 개정안에 대한 공청회를 연다. 생·손보업계는 이번 상법에서 밀릴 경우 보험업법에서도 밀릴 것이라며 적극적인 대응 전략을 취하고 있다.